하지만 생애 최초 주택구입자의 입장에서는 대출상품이 워낙 다양한 데다 주택시장 불확실성도 여전하다 보니 어떤 방법으로 자금을 마련할지 선뜻 결정하기 어렵다. 전문가들은 리스크를 최소화할 수 있는 신중한 대출 전략이 필요하다고 입울 모은다.

◆2억원짜리 집 20년 후 두 배 뛴다면 '디딤돌 대출'

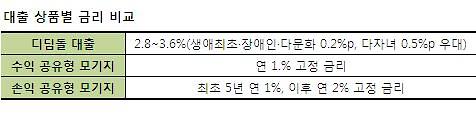

생애 최초 주택구입자가 이용할 수 있는 대표 금융상품은 통합모기지인 '디딤돌 대출'(이하 디딤돌)과 '공유형 모기지'(이하 공유형) 두 가지다.

디딤돌은 기존 국민주택기금 구입자금(근로자서민·생애최초대출)과 보금자리론(우대·기본형)을 하나로 합친 것으로 지난 2일부터 시행됐다. 이 중 생애 최초 지원대상은 부부합산 연소득 7000만원 이하 무주택자이며, 금리는 연 2.6~3.4% 수준이다. 공유형의 경우 지원대상은 디딤돌과 같으며 금리는 수익 공유형(매각 이익 공유)이 연 1.5%, 손익 공유형(매각 손익 공유)이 1~2%대다.

따라서 금리만 볼 때는 공유형이 더 이익이다. 예컨대 시세 2억원짜리 서울 중계동 중계그린(전용 49㎡)을 연소득 4500만원에 자기자본이 6000만원(30%)인 무주택자가 구입할 경우 1억4000만원을 대출받아야 한다.

20년 대출(원리금 균등 납부) 시 디딤돌은 3.3%의 금리가 적용돼 연간 이자는 462만원이다. 이자를 포함해 한 달에 약 97만원을 내야 한다. 이에 비해 공유형은 연 이자 210만원으로 한 달에 약 76만원만 내면 된다. 연간 금융비용 차이는 250만원 정도로, 20년이면 5000만원에 달한다.

문제는 대출 만기 후 집값이 얼마나 오르느냐에 따라 디딤돌과 공유형의 수익에 차이가 난다는 점이다.

20년 후 이 주택가격이 두 배 뛰었다면 디딤돌은 차익 2억원을 거둘 수 있게 된다. 금융비용을 제외해도 1억760만원이 남는다.

공유형 중 수익형은 대출평균잔액을 통해 차익 중 일정액을 기금이 환수토록 해 계산이 복잡하다. 국토교통부 시뮬레이션 결과에 따르면 2억원이 올랐을 때 대출평잔 비율(38.2%)과 기금의 최대 수익률 5% 제한을 감안한 환수액은 5677만원이다.

환수액과 금융비용을 합하면 1억123만원으로 디딤돌보다 남는 돈이 적다. 집값이 1억원 올랐다고 할 경우 디딤돌의 이익은 760만원, 수익 공유형은 1980만원이다. 매달 내야 하는 원리금만 보면 공유형이 이익이지만 차후 집값이 오를수록 디딤돌이 유리하다는 결론이다.

최근 집값이 회복 기미를 보이는 것을 볼 때 전문가들은 향후 이익을 환수하는 공유형보다 모두 가져갈 수 있는 디딤돌이 유리할 수 있다고 말한다. 하지만 집값이 소폭 상승에 그치거나 보합세를 보인다면 금리가 낮은 공유형이 더 큰 이익을 볼 수 있다.

안명숙 우리은행 부동산팀장은 "디딤돌도 금리가 최저 2.6%로 낮아 굳이 공유형 모기지를 선택할 필요가 없다"면서도 "다만 아직 집값 불확실성이 존재하고, 공유형은 고정금리로 저금리 기조가 변하지 않아 안정성면에서는 유리하다"고 분석했다.

집값이 떨어진다면 단연 공유형이 유리한 구조다. 2억원짜리 중계그린 아파트(전용 49㎡)에 대해 8000만원(40%) 디딤돌 대출을 받았을 때, 20년 후 집값이 5000만원 떨어졌다면 금융비융 5280만원을 더해 총 1억280만원의 손해를 보게 된다.

반면 손실까지 공유하는 손익 공유형은 같은 조건에서 집값 하락액인 5000만원 중 2000만원을 기금이 지원한다. 대출자 손해는 금융비용 3360만원을 더해 6360만원으로 줄어든다.

조은상 부동산써브 리서치팀장은 "일률적으로 어느 상품이 좋다고 단언하기는 애매하다"며 "큰 지역이 아니라 세부 단지별로 입지나 교통, 학군 등을 따져 어느 정도 발전 가능성이 있는지 따져보고 그에 맞는 투자전략을 짜야 한다"고 조언했다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[날씨] 낮부터 포근한 날씨…강원 곳곳 한파특보](https://image.ajunews.com/content/image/2025/01/17/20250117172335345910_258_161.jpg)

![[포토] 뒷문으로 공수처 안 들어가는 윤석열 대통령](https://image.ajunews.com/content/image/2025/01/15/20250115113321655655_388_136.jpg)

![[슬라이드 포토] 공수처로 향하는 윤석열 대통령 차량 행렬](https://image.ajunews.com/content/image/2025/01/15/20250115123403101720_388_136.jpg)

![[슬라이드 포토] 尹 체포위해 한남동 관저 향하는 경찰](https://image.ajunews.com/content/image/2025/01/15/20250115100726984373_388_136.jpg)

![[포토] 경찰 출석하는 박종준 경호처장](https://image.ajunews.com/content/image/2025/01/10/20250110101347772711_388_136.jpg)