[단위: 대 / 자료=각 사]

아주경제 장슬기·이정주 기자 = 올 하반기부터 도입될 캐시백(Cash-back) 서비스 수수료를 금융회사들이 자율적으로 책정하게 된다. 이를 통해 금융당국은 시장의 자율경쟁을 유도하고, 소비자 부담을 줄이겠다는 구상이다.

15일 금융권에 따르면 금융감독원은 현재 캐시백 서비스 도입을 위해 시중은행들의 의견을 받고 제도의 구체화 작업을 진행 중이다. 특히 캐시백 서비스에 적용되는 수수료는 기존 카드가맹점 수수료율이 아닌, 시장이 자율적으로 정하게 한다는 방침이다.

캐시백 서비스는 체크카드로 편의점, 마트 등에서 단말기를 통해 물품 결제와 현금 인출을 동시에 하는 서비스다. 예를 들어 1만원 상당의 물건을 편의점에서 계산하고 체크카드로 5만원을 결제하면, 물품대금 1만원을 제외한 현금 4만원을 수령하는 방식이다. 개인 신용을 담보로 현금을 빌리는 카드론이나 현금서비스와는 다르다.

다만 현금 인출이 가맹점이 보유한 카드단말기를 통해 이뤄지는 만큼 수수료가 발생할 수 있는데, 금감원은 이를 기존 카드수수료 체계와는 별개로 정부 개입 없이 당사자들 자율에 맡기겠다는 것이다.

기본적으로 가맹점에서 이뤄지는 체크카드 결제는 슈퍼마켓 등 영세가맹점의 경우 0.5%, 중소가맹점은 1.0% 등 매출 규모에 따라 금융위원회가 지정한 수수료율이 적용되고 있다. 현재 정부가 지정한 카드수수료율 상한선은 2.5%다.

금감원 관계자는 "수수료가 정율제 또는 정액제로 적용되는 지, 이를 소비자 혹은 가맹점에서 부담할 지 여부도 시장에서 정하게 될 것"이라며 "만약 캐시백 서비스로 인해 가맹점의 판매수익이 덩달아 증가할 수 있다고 판단되면, 가맹점에서 마케팅 차원으로 직접 수수료를 부담해 소비자는 무료로 현금을 인출하는 방안도 추진될 수 있을 것"이라고 설명했다.

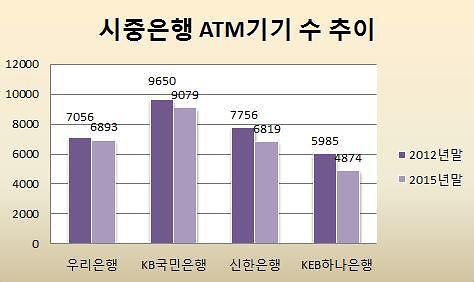

금감원이 이 같이 일반 가맹점에서의 현금 인출 서비스 도입을 추진하는 이유는 최근 줄어들고 있는 ATM기기 때문이다. 카드 결제가 용이해지고 있는 상황에서, 은행들은 유지비용이 높은 ATM기기를 줄여 나가고 있다.

우리은행의 ATM기기 수는 2012년 말 7056대에서 2015년 말 6893대로, KB국민은행은 9650대에서 9079대로 줄었다. 같은 기간 신한은행도 7756대에서 6819대로, KEB하나은행도 5985대에서 4874대로 꾸준히 줄고 있다.

특히 ATM기기에서 적용되는 수수료에는 설치비용과 이를 관리하는 유지비용이 포함돼 있다. 은행 영업시간 외에 ATM기기에서 현금을 인출할 때 소비자가 지불하는 수수료는 500~1000원 수준이다. 은행 내 ATM기기가 아닌 편의점 등에 비치된 ATM기기는 1300~1500원까지 수수료를 받는다.

하지만 현금을 인출하는 수요가 감소하면서, 기기 한 대당 2000만~4000만원에 달하는 고가의 설치비용과 관리비를 고객에게 받는 수수료로 감당할 수 없게 됐다는 것이 은행들의 입장이다.

이와 관련, 금감원 관계자는 "ATM기기는 설치·운영비용이 들어 금융회사 입장에서도 부담이 크고 소비자들도 비싼 수수료를 지불하게 된다"며 "가맹점에 있는 카드 단말기를 통해 현금을 인출하게 되면 유지비용이 따로 들지 않기 때문에 금융회사도 비용을 절감할 수 있고, 그 절감분은 소비자들에게 혜택으로 돌아가게 될 것"이라고 설명했다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[포토] 최정, 한국 야구 역사 468호 쾅](https://image.ajunews.com/content/image/2024/04/24/20240424232935147850_388_136.jpg)

![[슬라이드 포토] 성수동이 들썩! 입생로랑 뷰티 팝업 방문한 스타들](https://image.ajunews.com/content/image/2024/04/24/20240424184737983118_388_136.jpg)

![[포토] 한강 수상 활성화 종합 계획 발표하는 오세훈 시장](https://image.ajunews.com/content/image/2024/04/24/20240424110945301676_388_136.jpg)

![[포토] 뉴진스 민지, 민희진 사태 이후 첫 공식석상](https://image.ajunews.com/content/image/2024/04/23/20240423182019421806_388_136.jpg)

![[금투세 폐지 논란] 코리아 디스카운트 심화...韓증시 불확실성 높여](https://image.ajunews.com/content/image/2024/01/03/20240103150426112900_388_136.jpg)