롯데손보는 지난 10일 최대주주가 호텔롯데 외 5인에서 빅튜라로 변경됐다고 공시했다. 빅튜라는 JKL파트너스가 롯데손보 인수를 위해 설립한 특수목적법인(SPC)이다.

아울러 같은 날 롯데손보의 대표이사도 롯데그룹 출신이었던 김현수 사장에서 최원진 전 JKL파트너스 전무로 교체됐다.

앞으로 JKL파트너스는 롯데손보의 가치를 극대화하는 방향으로 경영을 이끌어나갈 것으로 보인다. 사모펀드 운용사인 JKL파트너스 입장에서는 향후 롯데손보를 재매각해 최종적인 이익을 남겨야 하는 까닭에서다.

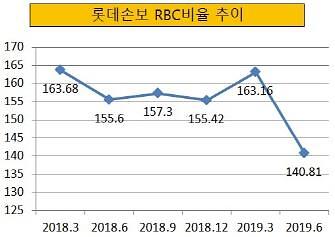

문제는 내년 6월 말에도 롯데손보의 RBC비율이 급락할 가능성이 높다는 점이다. 이는 보험사가 RBC비율을 산정할 때 퇴직연금 리스크를 기존보다 더 많이 반영토록 한 것과 연관이 깊다.

금융당국은 지난해 6월부터 보험사의 원리금보장형 퇴직연금의 신용위험과 시장위험을 반영토록 했다. 원리금보장형 퇴직연금이 해당 위험에 노출됐음에도 그동안 반영되지 않았다는 시각에서다.

다만 보험사가 받을 충격을 덜어주기 위해 지난해 35%, 올해 70%, 내년에는 100%씩 위험을 단계적으로 반영토록 했다. 결국 보험사들은 퇴직연금의 신용·시장위험을 반영해 이전보다 더 많은 요구자본을 쌓지 못하면 RBC비율이 3년 연속 하락하는 상황에 놓인 셈이다.

[사진=롯데손해보험]

실제 롯데손보의 RBC비율은 신용·시장위험이 단계적으로 반영될 때마다 하락했다.

보험업계 관계자는 "보험사의 가치 극대화는 결국 어떤 리스크를 어떻게 짊어지면서 영업을 할 것이냐 하는 전략"이라며 "롯데손보는 퇴직연금 물량을 줄일 수 있는 상황이 아니라 앞으로 건전성을 유지하는 데 고생할 것 같다"고 말했다.

최원진 신임 롯데손해보험 사장.[사진=롯데손해보험]

- 기자 정보

- 윤동

- dong01@ajunews.com

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[지스타2024] 수능 끝난 인파로 북적…시연 대기만 2시간 넘어](https://image.ajunews.com/content/image/2024/11/15/20241115175429879608_258_161.jpg)

![[내일날씨] 흐리고 오후부터 전국 곳곳 비소식…낮 기온 18∼23도](https://image.ajunews.com/content/image/2024/11/15/20241115180913550550_258_161.jpg)

![[포토] 2년 만에 한중 정상회담](https://image.ajunews.com/content/image/2024/11/16/20241116022352106727_388_136.jpg)

![[포토] 이재명 대표, 항소할 것…수긍하기 어려운 결론](https://image.ajunews.com/content/image/2024/11/15/20241115153509481363_388_136.jpg)

![[포토] 이재명 대표 1심 선고공판 출석](https://image.ajunews.com/content/image/2024/11/15/20241115143148327390_388_136.jpg)

![[포토] 이재명 1심 선고 앞두고 열린 지지·반대 집회](https://image.ajunews.com/content/image/2024/11/15/20241115133121442343_388_136.jpg)