[표=아주경제]

"절반의 성공이다."

케이뱅크와 카카오뱅크 등 인터넷전문은행에 정부가 내린 평가다. 인터넷은행의 사잇돌대출 취급 실적을 두고선 "부끄럽다"고도 했다.

권대영 금융위원회 금융산업국장은 지난 23일 기자들에게 중금리대출 제도개선안을 설명하면서 "인터넷은행은 2017년 출범한 후 3년 동안 기술적인 부분에는 혁신적인 변화를 일으켰지만, '혁신적인 방법'을 통한 중금리대출 공급은 미흡하다는 것이 정부와 시장의 냉정한 평가"라며 이같이 말했다. 중금리대출 시장에서 인터넷은행을 어떻게 평가하냐는 질의에 대한 답변이었다.

권 국장은 인터넷은행에 대한 '법'과 '도입 취지'를 줄곧 강조했다. '인터넷전문은행 설립 및 운영에 관한 특례법'(인터넷전문은행법)은 인터넷은행의 설립 목적(제1조)을 "금융혁신과 은행업의 건전한 경쟁을 촉진하고 금융소비자의 편익을 증진해 금융산업 및 국민경제의 건전한 발전에 이바지"하는 것이라고 규정하고 있다. 결국 '기술' 부문에서 인터넷은행은 제 역할을 하고 있으나, 중금리대출과 같은 '질적 경쟁'은 일으키지 못했다는 것이다.

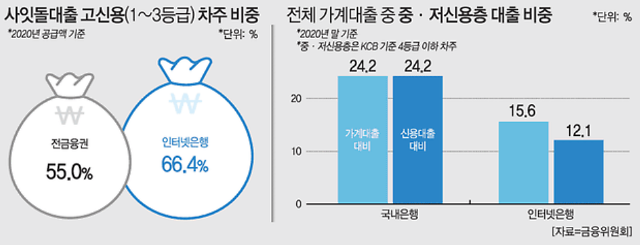

실제로 케이뱅크와 카카오뱅크가 지난해 취급한 사잇돌대출은 1~3등급 고신용 차주에게 66.4%가 공급됐다. 사잇돌대출은 대출채권에 부실이 발생해도 예금보험공사가 90% 이상 지분율을 보유한 SGI서울보증이 100% 보증하는 정책 중금리 상품이다. 정부가 보증하는 것은 중저신용자에게 공급을 늘리라는 취지지만, 인터넷은행은 이마저도 관리하기 쉬운 고신용자에게 집중 취급해온 셈이다. 권 국장은 "자체 중금리상품을 개발하기보다 보증부대출(사잇돌대출)을 고신용자에게 66% 공급하는 부분은 부끄러운 것으로 봐야 한다"고 말했다.

비보증부 상품인 민간 중금리대출을 포함한 실적도 좋지 않았다. 인터넷은행이 취급한 전체 가계 신용대출 가운데 4등급 이하 중·저신용층 차주에게 취급한 대출 비중은 지난해 말 기준 12.1%에 불과했다. 이는 국내 은행(24.2%)의 절반에 그치는 수준이다.

금융위는 인터넷은행이 설립 취지에 맞게 중·저신용층에 대한 대출을 확대 공급하도록 관리·감독을 강화하기로 했다. 이와 함께 인터넷은행들로부터 중금리대출 확대 중장기 계획안을 제출받아 올해 상반기 중 별도 발표할 계획이다. 신규 인터넷은행 인가 심사 시에도 중금리대출 공급 계획을 심사한다.

한편 권 국장은 금융지주사의 인터넷은행 설립과 관련해선 "아직 은행연합회에서 건의해온 바가 없다"며 "어떤 내용인지 봐야 검토할 수 있다"고 말했다. 앞서 은행연합회는 국내 주요 금융지주사를 대상으로 인터넷은행 설립에 대한 수요 조사를 벌였고, 해당 조사에서 상당수 지주가 100% 지분을 보유한 인터넷은행 자회사 설립을 원한다는 뜻을 전달했다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[포토] 정권 규탄하는 시민들](https://image.ajunews.com/content/image/2024/11/16/20241116185150435012_388_136.jpg)

![[포토] 악수하는 윤석열 대통령과 시진핑 주석](https://image.ajunews.com/content/image/2024/11/16/20241116123111698176_388_136.jpg)

![[포토] 이재명 대표, 항소할 것…수긍하기 어려운 결론](https://image.ajunews.com/content/image/2024/11/15/20241115153509481363_388_136.jpg)

![[포토] 이재명 대표 1심 선고공판 출석](https://image.ajunews.com/content/image/2024/11/15/20241115143148327390_388_136.jpg)