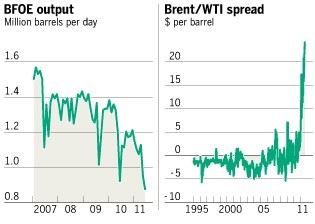

브렌트유는 최근 다른 국제유가 기준에서 멀어지고 있는 WTI 대신 국제 원유시장에서 대표성을 인정받고 있다. 미국 뉴욕상품거래소(NYMEX)의 원유 계약 기준인 WTI와 브렌트유의 가격 차이는 최근 사상 최대인 배럴당 26달러 선으로 확대됐다. 2년 전만 해도 격차는 배럴당 2달러에 불과했다.

WTI의 대표성이 흔들리자 유가에 민감한 델타에어라인과 같은 세계적인 항공사들은 최근 헤지수단을 WTI에서 브렌트유로 바꿨다.

|

| 브렌트유 산유량(왼쪽/단위 하루 100만배럴)-WTI·브렌트유 가격차(단위 배럴당 달러/출처 FT) |

북해산 원유 생산량은 1990년 하루 380만배럴에서 2000년 630만배럴로 급증했다가, 지난해엔 350만배럴로 거의 반토막 났다. 오는 2020년엔 생산량이 240만배럴로 줄 전망이다. 브렌트유만 해도 5년 전 하루 160만배럴 생산됐던 것이 최근에는 87만5000배럴로 급감했다.

이런 추세는 수년전부터 이어져 새로운 것은 아니지만, 최근 브렌트유가 국제유가 벤치마크로 거듭나고 있어 새로운 악재로 부상하고 있다고 FT는 전했다. 브렌트유 가격 평가 기관인 플래츠(Platts)는 브렌트유의 유동성을 확대하기 위한 일련의 조치를 취했지만, 오히려 시장의 반발만 사고 있다는 설명이다. 플래츠의 움직임이 현물가격은 물론 선물, 옵션을 비롯한 수십억 달러 규모의 브렌트유시장 전반에 충격을 줄 수 있기 때문이다.

미 컨설팅업체 퍼빈앤드거츠에 따르면 브렌트유와 관련 파생상품이 전 세계 원유시장에서 차지하는 비중은 65%에 달한다. BP, 로열더치셸, 토털 등 다국적 원유 메이저와 비톨, 글렌코어, 피브로 등 세계 유수의 상품 트레이딩업체들이 모두 브렌트유시장에서 활동하고 있다. 대표적인 상품지수인 스탠더드앤드푸어스(S&P)GSCI는 물론 브렌트유에 투자한 각국의 연금펀드도 영향을 받을 수 있다는 지적이다.

앞서 플래츠는 브렌트유의 생산량이 줄자 1990년 니니안(Ninian), 2002년에는 포르티스(Forties), 오스버그(Oseberg), 에코피스크(Ekofisk) 등 북해산 원유를 브렌트유에 편입시켰다. 내년에는 다른 북해산 원유, 2015년께는 아예 북해를 넘어 북아프리카과 중앙아시아산 원유를 브렌트유에 포함시키는 방안도 검토하고 있다.

플래츠는 현재 12일인 포워딩기간(forward period)을 내년 1월부터 16일로 늘리는 안도 내놨다. 기간이 늘어나면, 가격 산정 대상 브렌트유가 현재보다 3분의 1 가량 늘어날 것으로 플래츠는 내다보고 있다. 하지만 시장에서는 포워딩기간을 늘리면 현물시장과 선물 등 파생상품시장의 연계성이 약화돼 또 다른 혼란을 야기할 수 있다고 지적하고 있다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[단독] 통신업계 홈플러스 상품권 지원 아웃...기지급은 전액 교환](https://image.ajunews.com/content/image/2025/03/12/20250312140344632215_258_161.jpg)

![[포토] 국민저항권 강연 하는 전한길 강사](https://image.ajunews.com/content/image/2025/03/12/20250312130548505472_388_136.jpg)

![[포토] 대한항공 새 CI 입힌 항공기 도장 공개](https://image.ajunews.com/content/image/2025/03/11/20250311235620923621_388_136.jpg)

![[포토] 미세먼지 가득한 서울](https://image.ajunews.com/content/image/2025/03/11/20250311115512263971_388_136.jpg)

![[포토] 튤립축제 개막 열흘 앞둔 에버랜드](https://image.ajunews.com/content/image/2025/03/11/20250311115607681602_388_136.jpg)