|

| (자료=저축은행중앙회) |

부동산 시장 침체가 지속되면서 새로운 먹거리 창출도 저축은행 현안으로 떠올랐다. 저축은행들의 주요 먹거리였던 프로젝트파이낸싱(PF), 소액대출은 이미 업계의 손을 벗어난 지 오래다. 올해도 역시 저축은행업계의 전망은 ‘흐림’으로 평가된다.

◆ 영업정지…올해도 계속된다.

2012년 5월 솔로몬·미래·한국·한주저축은행이 문을 닫았다. 특히 업계 자산규모 1위였던 솔로몬저축은행의 영업정지는 예금자들에게 큰 혼란을 주기도 했다.

이어 지난 10월에는 토마토2저축은행, 12월 28일에는 경기·더블유저축은행이 추가로 문을 닫았다.

이들 저축은행은 국제결제은행(BIS) 기준 자기자본비율을 5% 이상으로 올려 건전성을 확보해야 하지만, 당국의 경영개선명령에도 자본 확충에 성공하지 못해 결국 퇴출 당했다.

문제는 이 은행들처럼 금융당국으로부터 경영개선명령을 받은 저축은행들이 남아 있다는 점이다. 이들 역시 자본 확충에 성공하지 못하면 영업정지 처분을 받을 수 있다.

91개 저축은행의 2011회계연도(2011년 6월~2012년 6월) 결산공시 집계에 따르면 전국 93개 저축은행 중 무려 41곳이 당기순손실을 기록했다. BIS 비율이 마이너스를 기록한 저축은행도 11곳으로 집계됐다.

이에 따라 올해에도 저축은행의 퇴출은 어느 정도 예견돼 있는 상태다. 업계 한 관계자는 “경영개선명령을 받은 은행이 2곳 정도 남아있는 것으로 알고 있다”며 “현재 저축은행업계가 자본을 확충할 수 있는 여건이 마련돼 있지 않아 매우 힘든 상황이다. 올해에도 추가 영업정지는 불가피할 것으로 보인다”고 말했다.

◆ 업계, 먹거리 고갈 하소연

한때 PF대출을 바탕으로 몸집을 불렸던 저축은행들은 지속되는 부동산경기 침체로 먹거리를 잃었다. 게다가 금융당국은 저축은행의 부실을 사전에 예방하기 위해 PF대출이 전체 여신의 50%를 넘지 않도록 규제를 가하기도 했다.

이에 따라 지난 2010년말 약 12조2000억원이었던 저축은행의 PF사업 규모는 올해 3월말 약 3조6000억원으로 급감했다.

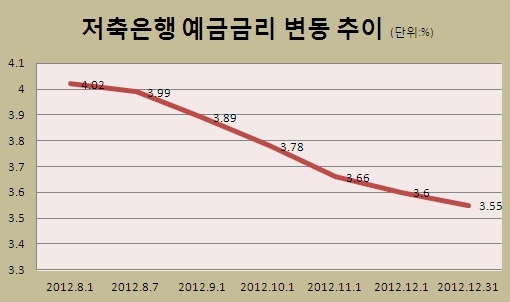

저금리 기조가 지속되면서 저축은행만의 고금리 예금도 매력을 잃었다. 지난 1일 저축은행중앙회가 공시한 93개 저축은행 1년 만기 예금금리 평균은 3.55%로, 지난해 1월 1일 4.52%보다 0.97%포인트 떨어졌다.

저축은행 예금금리는 지난 8월 7일 역대 처음으로 3%대를 기록한 이후 매월 약 0.1%포인트씩 내려갔다. 올해도 비슷한 추세가 이어질 경우 금리는 3% 초반으로 주저앉을 가능성이 크다.

그나마 주요 사업이었던 소액신용대출과 전세담보대출 등은 이미 시중은행과 캐피탈사에 빼앗기고 있는 실정이다. 금감원 관계자는 “몇몇 저축은행들이 PF대출이 막히면서 소액대출 사업에 주력하고 있지만, 경기침체가 지속되면서 연체율 상승 등에 대한 리스크가 커지고 있다”고 우려했다.

저축은행중앙회 관계자는 “규정이나 규제를 완화한다고 해서 나아질 수 있는 상황이 아니다”라며 “일단은 시장 경기, 특히 부동산 경기가 살아야 업계의 숨통이 트일 수 있다”고 말했다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[날씨] 식목일 전국 흐리고 봄비…벚꽃 구경 미루세요](https://image.ajunews.com/content/image/2025/04/04/20250404201304361444_258_161.jpg)

![[포토] 윤석열 탄핵...희비 엇갈리는 서울역](https://image.ajunews.com/content/image/2025/04/04/20250404120551628427_388_136.jpg)

![[포토] 헌재 출근하는 문형배 헌법재판소장 권한대행](https://image.ajunews.com/content/image/2025/04/04/20250404091023113829_388_136.jpg)

![[포토] 통제되는 헌법재판소](https://image.ajunews.com/content/image/2025/04/04/20250404091124425400_388_136.jpg)

![[포토] 긴장감 도는 헌법재판소](https://image.ajunews.com/content/image/2025/04/03/20250403222308519627_388_136.jpg)