[자료= 한국은행 ]

아주경제 박선미 기자 = 글로벌 금융위기 이후 부진한 주택경기가 가계소비를 제약한다는 분석이 한국은행에서 나왔다.

결국 집값이 떨어지지 않도록 안정적으로 관리하자는 것으로, 부동산 규제를 풀어 소비심리까지 살리겠다는 최경환 경제부총리겸 기획재정부 장관의 의도와 같은 맥락이다.

다만, 한국은행은 보고서 하단에 "한은의 공식 견해가 아니라 집필자 개인의 견해라는 점을 밝힌다"는 전제를 달았다.

황상필 한은 모형개발팀장은 17일 '부동산시장 변화와 소비 간의 관계 분석' 보고서에서 "우리나라 가계대출 대부분 주택담보대출 형태로 이뤄진다"며 "주택경기 부진에 따른 담보가치 저하와 가계부채에 대한 상대적인 부담 증가가 소비를 제약했을 가능성이 있다"고 주장했다.

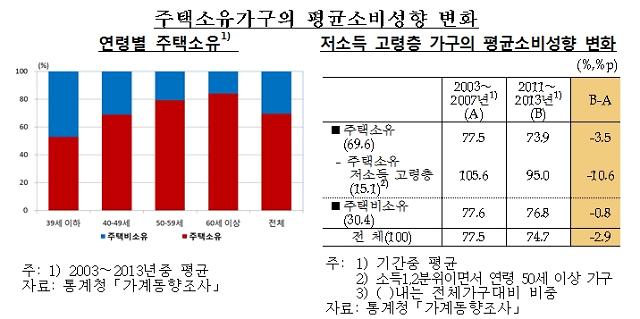

통계청 가계동향조사 대상 가구 중 주택소유 가구의 평균 소비성향은 2003∼2007년 77.5%에서 2011∼2013년 73.9%로 3.5%포인트 떨어졌다. 특히 저소득 고령층 가구의 평균 소비성향은 10.6%포인트나 하락했다.

반면 주택비소유 가구의 평균 소비성향은 76.8%로 0.8%포인트 하락하는 데 그쳤다.

보고서에 따르면, 주택 가격이 1% 오르면 집을 가진 가구는 소비를 0.16% 정도 늘린다.

황 팀장은 "인구고령화, 주택가격 상승 기대의 약화 등으로 주택시장 부진이 지속되면 소비 등 성장 회복세가 제약될 우려가 있다"며 "구조적으로 주택수요공급 등 주택시장 변동 요인을 면밀히 점검해 안정화 정책이 필요하다"고 말했다.

이밖에 황 팀장은 가계부채가 이미 1040조원을 넘었지만 임계점에 도달할 정도로 증가하기는 어렵다는 견해도 밝혔다.

황 팀장은 "주택가격이 하락할 경우 보유자산의 가치가 낮아지기 때문에 소득이 따라주지 않는 상황에서 빚을 내 집을 사지는 않는다"며 "가계부채 역시 '마구잡이식'으로 늘어날 수 없다"고 말했다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[날씨] 식목일 전국 흐리고 봄비…벚꽃 구경 미루세요](https://image.ajunews.com/content/image/2025/04/04/20250404201304361444_258_161.jpg)

![[포토] 윤석열 탄핵...희비 엇갈리는 서울역](https://image.ajunews.com/content/image/2025/04/04/20250404120551628427_388_136.jpg)

![[포토] 헌재 출근하는 문형배 헌법재판소장 권한대행](https://image.ajunews.com/content/image/2025/04/04/20250404091023113829_388_136.jpg)

![[포토] 통제되는 헌법재판소](https://image.ajunews.com/content/image/2025/04/04/20250404091124425400_388_136.jpg)

![[포토] 긴장감 도는 헌법재판소](https://image.ajunews.com/content/image/2025/04/03/20250403222308519627_388_136.jpg)

![[서초 프리뷰] 尹 의무 출석 첫 공판 14일, 수사·재판 시계 작동](https://image.ajunews.com/content/image/2025/04/05/20250405175109700260_388_136.jpg)