[자료=금융당국]

저금리에 따른 시중금리 인하로 예금 수익이 떨어진 집주인들이 전세 보증금을 올리고, 세입자들은 대출을 통해 보증금 인상분을 충당하는 악순환이 반복되는 양상이다. 빚을 내 전세 보증금을 마련하는 전세 빈곤층, 이른바 ‘렌트푸어’가 급증하고 있는 것이다.

최경환 경제팀이 내수경기 활성화를 위해 내놓은 저금리 정책이 실효를 얻지 못하고 도리어 서민 경제에 부메랑으로 돌아오고 있다는 비판을 피하기 어려울 것으로 보인다.

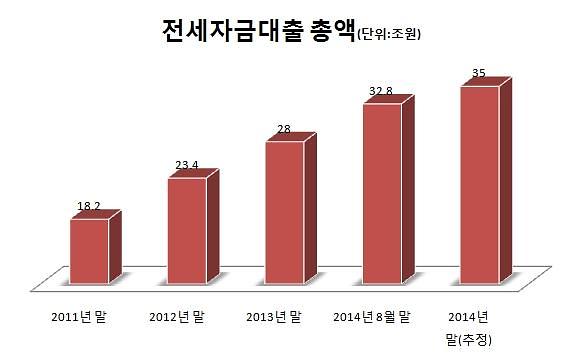

2일 금융당국과 은행권에 따르면 전(全) 은행 및 기금을 통한 전세자금 대출(이하 전세 대출)은 올해 8월말 현재 32조8000억원으로 집계됐다.

증가율로 따지면 한 해에 무려 25%에 달한다. 이는 올해 들어 10월까지 아파트 전셋값 평균 상승률인 3.65%에 비해 상당히 높다.

이 같은 전세 대출 급증세는 초저금리 기조가 주도했다는 분석이다.

집주인들의 경우 한국은행의 기준금리 인하조치로 전세보증금을 은행에 맡겼을 때 받을 수 있는 이자수익이 더 떨어져 보증금을 올리는 상황이다.

전세금을 은행에 맡겨 봐야 손에 쥘 수 있는 이자 수익률은 연 2.1~2.3% 수준에 불과하기 때문이다. 전세보증금 3억원을 은행 정기 예금에 맡겨도 이자는 많아야 월 57만원 수준이고, 그나마 이자소득세 등을 제하면 수중에 남는 금액은 더 적어진다.

집주인 입장에서는 떨어진 금리만큼 재계약 시 전세보증을 늘리게 되고 세입자들은 집주인의 기대수익을 맞춰주는 상황이 반복되는 것이다.

전세매물 수급 불균형이 극심해 임대차시장에서 집주인의 입김이 거센 것도 거침없는 전셋값 상승세를 가능케 하고 있다. 이사철마다 다른 전셋집을 구하기가 쉽지 않은 세입자는 빚을 내서라도 오른 전세 보증금을 맞춰줄 수밖에 없는 실정이다.

여기에 전세 대신 안정적인 임대수익을 거둘 수 있는 월세나 반전세(보증부 월세)로 전환하는 집주인이 늘어 가을 이사철 전세 매물의 품귀 현상을 부추기고 있다.

정부는 올해 전셋값 상승세가 전년에 비해 줄어든 수준이어서 전세시장이 안정 추세라는 분석을 내놓고 있지만 실제 전세 계약 시 느끼는 체감 상승 효과는 크다는 지적이다. 전세 재계약이 통상 2년 단위로 이뤄지기 때문에 최근 2년간의 전셋값 상승분이 고스란히 전세 보증금 인상에 반영되기 때문이다.

한국감정원 조사를 보면 올해 10월 넷째주 현재 서울 아파트 전세가격은 지난해 10월 넷째주 대비 6.16% 상승했다. 하지만 2012년 10월 넷째주부터 2년간 상승폭은 16.08%에 달한다. 전세 보증금 3억원의 아파트라면 재계약 시 5000만원 가까이 추가로 내야 하는 셈이다.

함영진 부동산114 리서치센터장은 “지난해 동기보다 전셋값 상승 변동률은 낮지만 재계약을 앞둔 세입자의 가격인상 체감은 높은 편”이라며 “저금리에 따른 전세의 월세전환으로 순수전세 매물부족 현상이 깊어지고 있다”고 설명했다.

한편 8월과 10월 단행된 한국은행 기준금리 인하의 효과가 이제 시작 단계에 불과해 내년에도 저금리 → 전세금 상승 → 전세대출 급증의 악순환이 더욱 심화될 전망이다. 전세대출 급증은 결국 렌트푸어 양산과 가계부담 증가를 가져와 국가 경제에 악영향을 미칠지도 모른다는 우려다.

권영선 노무라증권 이코노미스트는 “기준 금리 인하 조치로 전세가격이 더욱 상승하고 결국 가계부채 증가와 개인소비 감소로 이어질 것”이라며 “이런 악순환으로 한국 경제가 과잉 부채 문제에 발목이 붙들릴 가능성이 있다”고 지적했다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)