[사진제공=피플펀드 ]

아주경제 윤주혜 기자 = 개인간 대출(P2P) 업체들이 은행과의 연계로 대부업 딱지를 떼고 다양한 모델을 창출해내고 있다.

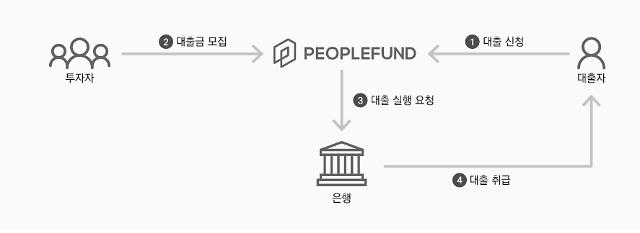

17일 금융권에 따르면 전북은행과 P2P업체 피플펀드가 연계한 P2P 대출이 금융당국의 문턱을 넘어섰다. 업계에서는 P2P 대출이 은행 부수업무로 허가를 받은 첫 사례인 만큼 앞으로 은행과 P2P가 연계한 다양한 모델이 나올 수 있다는 조심스런 전망이 나온다.

현재 P2P는 대출업에 대한 법적인 지위가 규정되지 않아 대부업 꼬리표가 붙는다. 이로 인해 P2P 업체 다수는 자본시장법 개정을 통해 P2P 대출을 제도화해줄 것을 요구하고 있다. 대부업 간판을 내걸어 투자자와 대출자가 P2P업체를 꺼려하는 측면이 있기 때문이다.

그러나 피플펀드가 전북은행과의 연계를 통해 대부업 딱지를 최초로 떼어내면서 P2P업계에도 긍정적인 분위기가 나타나고 있다.

피플펀드는 투자자·대출자 모집과 신용평가를 수행한다. 전북은행은 대출 취급·정산, 연체·부실 관리 등을 맡는다. 즉, 자금 관리는 은행의 영역, 투자자와 대출자를 연결해주는 것은 피플펀드의 영역이라고 할 수 있다.

이러한 은행-P2P 연계 모델은 비교적 다른 P2P에 비해 안정성이 높다고 관계자들은 주장한다. 시중은행을 통해 대출이 집행되기 때문에 대출정보가 은행연합회와 신용정보사에 공유된다. 중복대출이나 허위대출이 불가능해 투자자의 자금을 보다 안정적으로 보호할 수 있다는 의미다.

피플펀드 관계자는 “5일 이상 연체되면 타기관에 연체 사실이 공유되는 등 은행 기준이 적용된다”며 “은행이 추심도 해서 혹시라도 대출 부실이 발생했을 때 은행의 전문적인 노하우와 경험을 살릴 수 있다”고 전했다.

전북은행과 피플펀드를 시작으로 NH농협은행과 P2P 업체 써티컷도 NH-30CUT론이라는 공동 개발 상품을 출시하기 위한 작업을 진행 중이다. 이 모델 역시 농협은행을 통해 대출과 이자 상환이 이뤄진다. 다만, 법인 투자자를 모집한다는 점에서 B2P에 가깝다. 투자자 보호 문제에서 좀 더 자유롭다.

써티컷에 대해서는 현재 금융위가 법령 해석을 하고 있다. 써티컷 관계자는 “피플펀드가 승인을 받아서 저희도 승인이 날 것으로 기대한다”고 말했다.

은행은 P2P와의 연계를 통해 중금리 대출 시장이라는 새로운 영역을 개척하겠다는 포부다. 농협은행 관계자는 “인터넷전문은행이 도입을 앞두고 중금리 대출 시장이 활성화되다 보니 은행도 신규 수익원을 창출할 필요가 있다고 생각해서 선제적으로 대응했다”고 밝혔다.

이순호 한국금융연구원 연구위원은 "아직 금융당국이 P2P에 대한 법이나 규정을 만들지는 확실치 않다"면서 "P2P 업체들이 다양한 방식을 시도하는 것도 하나의 방법이 될 수 있을 것 같다"고 말했다. 이어 "지역에서 중소 서민에게 대출을 많이 하는 전북은행이 역량을 살려 다양한 사람들이 십시일반으로 참여하는 P2P 대출의 취지를 살리는 측면에서 (은행과 P2P 대출연계는) 새로운 긍정적인 모델이라고 할 수 있을 것 같다"고 덧붙였다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)