그래픽=김효곤 기자hyogoncap@]

아주경제 배인선 기자 =중국 부동산 광풍으로 가계 주택담보대출이 급팽창하면서 부동산발(發) 금융 리스크가 고조되고 있다.

중국 중앙은행인 인민은행에 따르면 7월 한달 가계 주택담보대출은 전체 은행권 신규대출의 90% 이상을 차지했다고 경화시보(京華時報) 등 현지 언론이 보도했다.

인민은행에 따르면 7월 한달 은행권 신규대출액이 4636억 위안이었는데, 이중 가계 대출이 4575억 위안에 달했다. 반면 비금융권 기업 대출은 오히려 26억 위안 감소했다.

올 들어 중국내 부동산 광풍으로 주택시장이 과열되면서 가계 주택담보대출은 빠른 속도로 늘어났다.

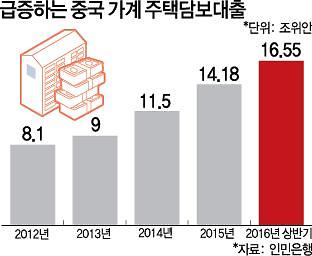

인민은행에 따르면 6월말 기준 중국 전국 가계 주택담보대출 잔액은 16조5500억 위안(약 2784조4700억원)으로 전년 동기 대비 30.9% 늘었다. 올 상반기에만 2조3600억 위안 늘었다. 지난해 상반기 1조2500억 위안 증가한 것과 비교하면 거의 두 배 가까이 늘어난 셈이다.

중국 은행들의 올 상반기 실적보고서를 살펴보면 가계 주택담보대출 증가세는 두드러진다. 건설은행은 올 상반기 신규대출액이 6527억 위안이었는데, 이중 60%가 넘는 4093억 위안은 가계 주택담보대출이었다. 농업은행도 전체 신규대출액 4859억 위안 중 가계 주택담보대출이 3110억 위안으로 64%를 차지했다.

이셴룽 칭다오대 경제학원 교수는 "올 상반기 가계 주택담보대출을 통해 은행권 신규대출의 40%가 부동산 시장으로 유입돼 전체 집값 상승을 부추겼다"고 진단했다. 쑨리젠 푸단대 경제학원 부원장은 "경기 둔화로 기업들의 투자 의욕이 부진한 상황에서 은행들이 안정적으로 가계 주택담보대출로 눈을 돌리고 있는 것"이라고 진단했다.

부동산 부문 금융 리스크가 고조되면서 경고 목소리도 나오고 있다.

시쥔양 상하이 재경대 현대금융연구센터 부주임은 "대출 상환 능력이 없는 이들이 집을 내다팔면서 부동산 시장 버블이 붕괴돼 미국 2008년 서브프라임 모기지 위기처럼 전체 경제가 타격을 입을 수 있다"고 우려하면서 주택 담보대출이 합리적인 수준에서 유지되야 한다고 강조했다.

실제로 허페이·난징·쑤저우 등 부동산 시장이 과열 조짐을 보이고 있는 일부 2선도시에서는 주택담보대출 고삐를 조이기 시작했다. 이밖에 상하이, 베이징, 텐진 등에서도 주택 구매선불금 비중을 높이는 등 주택대출 고삐를 조이는 방안을 검토 중으로 알려졌다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)