[그래픽=임이슬 기자]

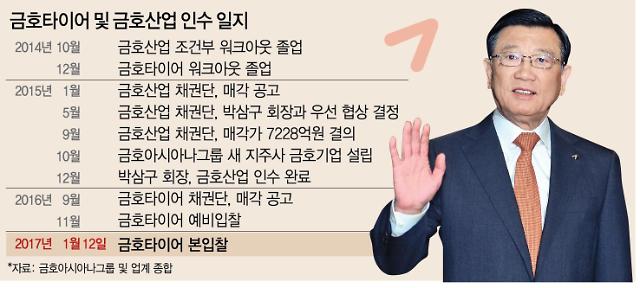

아주경제 윤태구 기자 = 금호타이어 인수전 본입찰이 하루 앞으로 다가왔다. 산업은행 등 금호타이어 채권단이 지난해 9월 매각 주관사인 크레디트스위스를 통해 보유주식 6636만8844주(42.01%)를 공개경쟁입찰 방식으로 매각하겠다고 공고한 지 다섯달만이다.

금호타이어 입찰에는 중국의 링롱타이어, 더블스타, 지프로, 상하이 에어로스페이스 인더스트리 코퍼레이션(SAIC)과 인도의 아폴로타이어 등 모두 5곳이 참여해 최근 예비실사를 마쳤다.

본 입찰을 앞두고 업계의 가장 큰 관심을 끄는 대목은 금호타이어의 '몸값'과 박삼구 금호아시아나그룹 회장의 우선매수권 행사 여부다.

◆'1조원' vs '8000억원'...'주가 하락' 새 변수로 등장

매각 공고 당시만 하더라도 인수 가격은 주식가치에 경영권 프리미엄을 더해 1조원을 웃돌 것이라는 전망이 나왔다.

하지만 최근들어 상황은 달라졌다. 최근 주가 하락으로 1조원을 밑도는 수준까지 매각가가 낮아질 수 있다는 분석이 나오고 있다.

실제로 매각 공고 당일 주당 1만1200원였던 금호타이어 주가는 10일 현재 주당 9250원으로 다섯 달 만에 약 17.4% 하락했다. 이를 가격으로 환산하면 주식가치만 약 6100억원 가량이다. 여기에 경영권 프리미엄으로 약 2000억원을 더한다 하더라도 인수가는 8000억원 정도라는게 업계의 판단이다.

다만 이미 예비입찰에서 1조원이 넘는 인수희망가격을 제시한 곳이 있는 것으로 알려져있어 빅딜의 가능성은 여전히 남아 있다.

채권단 입장에서도 금호타이어의 몸값은 비싸질수록 남는게 많아지는 것이기 때문에 좀 더 공격적인 입찰가를 제시하길 희망하고 있다.

◆부족한 실탄, SPC로 돌파?

박 회장은 금호타이어 인수 의사를 분명히 밝히고 있다. 박 회장은 올해 신년사를 통해서도 "금호타이어 인수로 그룹 재건을 마무리해야 하는 과제가 남아있다"며 강한 인수 의지를 드러낸 바 있다.

문제는 자금이다. 채권단은 자금조달을 박 회장 개인이 책임져야 하는 만큼, 컨소시엄을 구성하거나 자금조달에 계열사들이 참여할 수 없다는 점을 분명히 했다. 따라서 자금마련이 녹록치 않은 박 회장 입장에서는 본 입찰이 유찰되는게 최선이다.

최근 주가도 변수다. 입찰 참여 기업들이 떨어진 주가를 반영, 입찰가를 낮춰 제시할 수 있다. 이들이 제시한 가격이 적당하지 않다고 채권단이 판단할 경우 우선매수청구권을 들고 있는 박 회장과 협상을 해야한다.

실제 금호산업 인수 당시에도 그랬다. 당시 인수의향자로 나섰던 호반건설에서 제시한 가격(6007억원)은 채권단의 입맛에 맞지 않았다. 결국 채권단은 공개입찰을 중단하고 금호산업 우선매수청구권을 쥐고 있던 박 회장과 계약을 체결했다.

일각에서는 박 회장이 특수목적법인(SPC)을 설립, 인수전에 나설 것이란 관측도 내놓고 있다. 이럴경우 박 회장은 지분 100%를 보유한 SPC를 설립한 이후 재무적투자자를 끌어 모으면 된다. 조달된 자금은 개인자격으로 마련된 돈에 해당돼 채권단의 약정에도 위배되지 않는다.

금호아시아나그룹 관계자는 "박삼구 회장이 신년사를 비롯해 지속적으로 인수 의지를 표명하며 그룹 재건 의지를 보이고 있다"며 "(본 입찰 이후) 그룹에서도 단계적인 절차를 밟아 나갈 예정"이라고 말했다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)