배터리·화학 중심 기업으로의 변신을 선언한 SK이노베이션이 최근 정제마진 상승세에 힘입어 올해 다소 부진한 정유사업에서도 빛을 볼 전망이다.

올해 상반기 손익분기점 수준에 가까웠던 정제마진이 하반기 큰 폭으로 상승하면서 비정유사업에 비해 다소 부진했던 정유사업의 실적 개선이 기대되기 때문이다.

30일 업계에 따르면 정유사들의 실적 가늠자 역할을 하는 싱가포르 복합정제마진은 이달 들어 연일 배럴당 8달러대를 지속하며 연중 최고치를 기록하고 있다.

정제마진은 지난해에 이어 올해 상반기까지 6~7달러대를 기록해왔다. 지난해의 경우 평균 6.1달러를 기록한 데 이어 올해들어서는 7월까지 6~7달러대를 유지했다.

그러나 제품 수요에 비해 공급이 부족한 상황이 지속되고 인도 지역 정제 설비들이 정기보수에 돌입하면서 수급상황이 더욱 타이트해져 8월 들어서는 8달러대로 올라섰다. 통상 업계에서 배럴당 4~5달러를 정제마진의 손익분기점으로 보는 점을 감안하면 마진이 최근 2배 가까이 뛴 것이다.

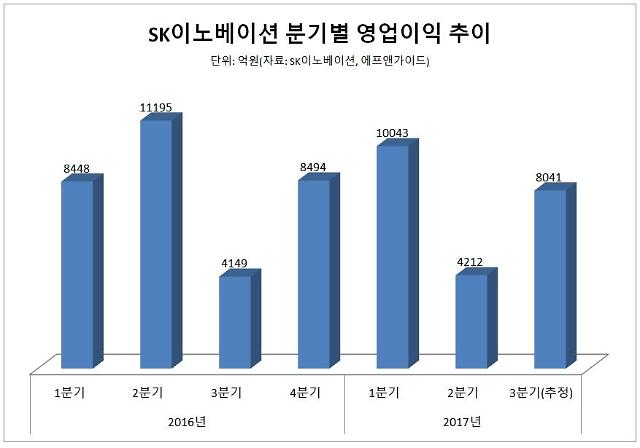

그동안 SK이노베이션은 그동안 정유사업 중심에서 에너지·화학 중심으로 수익 포트폴리오 변화를 추진한 데 따라 올해부터 성과를 내고 있다. 올해 1분기에는 영업이익 1조43억원 중 55%인 5496억원을, 상반기 전체 영업이익 1조4255억원 중 70.4%를 비정유사업에서 거뒀다.

그러나 정제마진 상승에 힘입어 SK이노베이션의 정유사업 부문 실적 개선에도 '파란불'이 켜졌다. SK이노베이션은 올해 1분기와 2분기 정유사업 부문에서 각각 4539억원, 125억원의 영업이익을 기록했으나 업계에서는 3분기에 다시 4000억원대로 올라설 것으로 예상하고 있다.

SK이노베이션 관계자는 "올해 상반기에도 정제마진이 견조한 수준이었지만 3분기에 더 좋아지면서 국제유가가 큰 폭의 변동성을 나타내지 않는다면 정유사업 부문에서도 좋은 실적을 기록할 수 있을 것으로 보고 있다"고 말했다.

이로 인해 올해 3분기 SK이노베이션의 전체 실적도 예년에 비해 높을 것으로 전망되고 있다. 금융정보업체 에프앤가이드에 따르면 SK이노베이션의 3분기 실적 전망치는 8041억원으로 전년 동기 4149억원보다 2배 가까이 늘어날 것으로 보고 있다.

실적 개선뿐만 아니라 김준 총괄사장의 사업 전략 중 하나인 '잘하고 있는 것을 훨씬 더 잘하는 것'에도 힘이 실릴 전망이다. 김 사장은 동북아와 동남아, 중동을 연결하는 이른바 '3동(東)' 시장에서 생산-마케팅-트레이딩 연계 모델을 개발하고 글로벌 파트너링을 통해 이를 구체화한다는 계획을 발표한 바 있다. 특히 동북아에서 원유 공동 조달 및 반제품 교환 등 수급 분야 협력 모델을 찾고, 북미에서의 새로운 사업기회 모색도 추진하겠다는 전략이다.

정제마진 오름세가 올해 3분기에 그치지 않고 한동안 지속될 것으로 예상되는 점도 SK이노베이션의 실적 상승 기대에 힘을 보태고 있다.

특히 경쟁사들과 달리 SK이노베이션은 올해 하반기 대규모 정기보수를 계획하고 있지 않아 공장 가동률을 높여 이 같은 수혜를 모두 흡수할 것으로 보고 있다.

업계 관계자는 "높은 수요로 제품 재고 수준이 감소 추세인 데다 생산능력 확대가 수요 증가분을 충족하지 못해 정제마진 강세는 당분간 지속될 것으로 보고 있다"고 말했다.

문지훈 기자jhmoon@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)