새 정부가 연일 가계대출에 의존한 '전당포식 영업'에 대해서 경고하고 있는 만큼 은행들이 사업 다각화에 나서야 한다는 비판의 목소리도 나온다.

[그래픽=임이슬 기자 ]

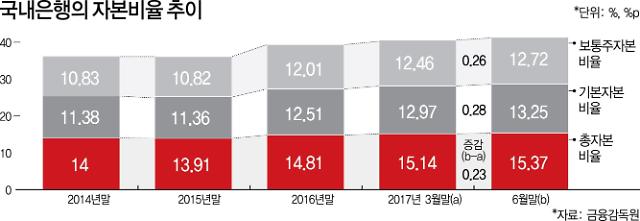

30일 금융감독원에 따르면, 18개 은행의 국제결제은행(BIS) 기준 평균 총자본비율과 기본자본비율은 6월말 기준 현재 각각 15.37%, 13.25%이다. 이는 지난 3월말 대비 각각 0.23%포인트, 0.28%포인트 높아진 수준이다.

은행을 자회사로 둔 7개 은행지주회사의 총자본비율은 14.54%, 기본자본비율은 13.02%, 보통주자본비율은 12.53%다. 3월 말보다 각각 0.08%포인트, 0.12%포인트, 0.16%포인트 상승했다.

◆ 이자수익이 이끈 상반기 최대 실적

건전성이 개선된 데는 무엇보다 올해 상반기에만 8조원이 넘는 순이익을 낸 영향이 크다. 지난해 상반기(3조원)보다 5조원 넘게 증가했다.

신한‧KB국민‧우리‧KEB하나은행의 올 상반기 순이익은 총 4조3000억원 규모로 사상 최대치를 달성했다. 지난해 상반기(3조2400억원)와 비교해 30%를 웃돈다.

사상 최대 실적을 기록할 수 있었던 것은 무엇보다 이자수익 덕분이다. 은행권의 올 상반기 이자이익은 18조원으로 지난해 상반기보다 1조1000억원 증가했다. 비이자이익은 4조5000억원으로 1조3000억원 늘었다. 이자이익과 비이자이익이 모두 늘었지만 이자이익이 차지하는 비중이 훨씬 크다.

무엇보다 미국의 기준금리 인상으로 은행들이 대출금리를 앞 다퉈 올리면서 수익성을 나타내는 핵심지표인 순이자마진(NIM)이 올랐다. 예금과 대출의 금리차이에서 발생한 수익과 유가증권에서 발생한 이자 등을 포함하는 NIM은 1.61%로 지난해 상반기보다 0.06%포인트 개선됐다.

◆ 땅 짚고 헤엄치는 은행들

문제는 예대마진에 의존한 은행의 수익구조를 탈바꿈해야 한다는 지적이 잇따르는 점이다. 과거에는 국민은행만이 소매형 금융을 특화했다면 최근 몇년간에는 은행 대다수가 가계대출에 의존하는 모습이다. 지난 정부 때부터 이어져 온 부동산 시장의 호황을 타고 일부 은행들이 대출 금리를 낮춰 '땅 짚고 헤엄치는 식'으로 이익을 늘려왔다.

실제로 최종구 금융위원장은 지난 7월 열린 기자간담회에서 "모든 은행이 국민은행화됐다"며 가계대출과 주택담보대출 위주의 영업 관행을 질타한 바 있다.

당시 최 위원장은 "외환위기 때는 특수은행인 국민은행만 가계자금 위주로 대출했고 다른 시중은행들은 영업하는데 차이가 있었다"며 "가계대출의 문제를 볼 때마다 많은 분들이 은행을 두고 '전당포식 영업 행태'라고 비판한다. 그 지적에 일리가 있다고 생각한다"고 비판했다.

금융권 관계자 역시 "주택담보대출의 경우 상환에 차질이 발생했을 때 경매에 넘기면 LTV 90%까지는 회수할 수 있기 때문에 리스크가 매우 낮다"며 "일부 은행들이 금리를 낮춰 대출을 대거 내보내는 식으로 공격적인 영업을 하고 있다"고 말했다.

- 기자 정보

- 윤주혜

- jujusun@ajunews.com

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[날씨] 포근한 주말…낮 최고기온 6∼14도](https://image.ajunews.com/content/image/2025/02/15/20250215150405416291_258_161.jpg)

![[포토] 은으로 번진 골드바 품귀](https://image.ajunews.com/content/image/2025/02/16/20250216210750953390_388_136.jpg)

![[포토] 불법 촬영 황의조, 1심 징역 1년에 집행유예 2년](https://image.ajunews.com/content/image/2025/02/14/20250214145226377542_388_136.jpg)

![[포토] 부산 반얀트리 호텔 신축공사장 화재](https://image.ajunews.com/content/image/2025/02/14/20250214125125795304_388_136.jpg)

![[포토] 하늘로 떠나는 하늘이](https://image.ajunews.com/content/image/2025/02/14/20250214125405185540_388_136.jpg)

![[ハルビンAG] 韓国フィギュア…キム・チェヨンに続きチャ・ジュンファン「シングル金」](https://image.ajunews.com/content/image/2025/02/13/20250213213430670456_518_323.jpg)