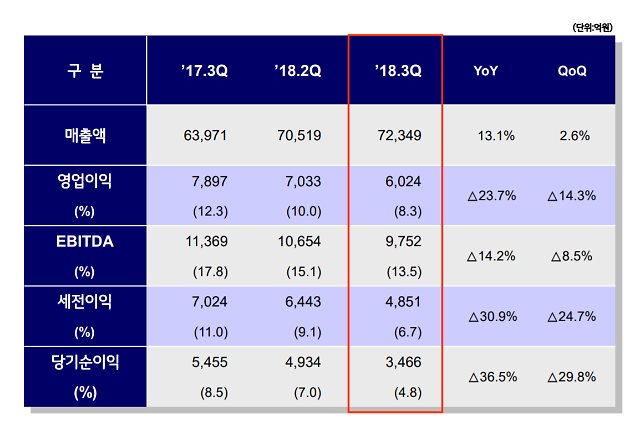

LG화학 3분기 실적 현황.[사진=LG화학]

LG화학 전지사업 부문이 내년 매출 10조원을 돌파할 전망이다. 지난해 4조5000억원을 돌파했던 매출은 올해 6조원 돌파가 확실시 되는 상황이다. LG화학은 제품 수요가 급증하면서 2020년 생산능력 목표를 기존 90GWh에서 100GWh로 다시 한 번 높였다.

LG화학은 26일 3분기 매출액은 7조2349억원으로 전년 동기 대비 13.1% 증가했으며, 영업이익은 6024억원으로 전년 동기 대비 23.7% 감소했다고 밝혔다. 유가 상승으로 인한 원재료 상승과 수요 위축 등으로 기초소재 부문 실적이 하락한 것이 영업이익 부진의 원인이다.

전지부문 매출은 대폭 증가했다. 매출 1조7043억원, 영업이익 843억원을 기록했다. 전년 대비 영업이익 증가폭은 무려 366%에 달한다. 전기차 판매 호조 소형전지 매출 확대 등 이유다.

LG화학은 이날 컨퍼런스콜에서 "내년 전지사업본부 전체 매출이 10조원으로 예상되며, 한자릿수 영업이익률을 예상한다"며 "자동차전지 매출은 2022년께 10조원에 도달할 것"이라고 발표했다.

생산능력 목표도 다시 한 번 상향 조정했다. LG화학은 "고객이 증량을 요구하고 있어서 생산규모가 증가할 것"이라며 "기존 90GWh에서 10~20%이상 증대시킬 계획이다"라고 말했다.

LG화학이 올초에 계획했던 목표는 2020년 70GWh 생산능력이다. 지난 2분기 컨콜에서 90GWh로 상향했고, 이번 컨콜에서 목표를 재상향했다. 올해말 기준 33GWh 수준의 배터리 생산능력은 내년과 내후년에 폭발적으로 증가할 것으로 보인다.

이에 LG화학이 보유하고 있는 글로벌 생산기지 모든 곳에서 증설이 이뤄질 전망이다. LG화학은 한국, 중국 1공장, 미국, 폴란드 공장을 보유하고 있으며, 중국 2공장 건설에 돌입했다.

최근 완성차 업체의 배터리 사업 진출에 대해서는 기우라는 입장이다. 현재 기술력을 갖기 위해서는 많은 자본과 시간이 들것이라는 게 그 이유다. 앞서 배터리 사업에 진출했던 일본 닛산과 독일 다임러 등도 이같은 이유에 사업을 포기한 바 있다.

LG화학은 "과거 사례에서 보듯이 유럽, 일본 회사가 사업능력 부족해 철수·매각했다"며 "오랜기간 R&D 투자하고 사업 노하우 쌓아야 경쟁력 확보할 수 있기 때문에 쉽게 접근할 수 있는 사업 아니다"라고 판단했다.

이어 "장기적으로는 시장 트렌드를 봐야하지만, 당분간은 크게 위협되지 않을 것으로 본다"고 덧붙였다.

주주가치 제고를 위해 실적 감소에도 배당을 줄이지 않겠다고 발표했다. LG화학은 "배당금을 전년 대비 축소할 수준은 아니라고 생각하고, 전년 수준의 배당금을 유지하겠다"며 "당기 순이익 변동이라든지 투자 고려해서 배당정책 고려하겠다"고 말했다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[포토] 안국역, 헌재 앞 출구 폐쇄](https://image.ajunews.com/content/image/2025/04/01/20250401165819828450_388_136.jpg)

![[포토] 장제원 전 의원, 오피스텔서 숨진 채 발견](https://image.ajunews.com/content/image/2025/04/01/20250401091812249388_388_136.jpg)

![[포토] 눈물 닦는 김수현](https://image.ajunews.com/content/image/2025/03/31/20250331171329906353_388_136.jpg)

![[포토] 경북산불 최초 발화지 합동감식](https://image.ajunews.com/content/image/2025/03/31/20250331115135593464_388_136.jpg)