해지환급금 없는 보험가입 시, 보장성 보험에 한정해 가입할 필요가 있다. [사진=금감원]

20일 금융감독원은 "해지환급금이 없거나 30~70% 정도 낮은 보험은 낮은 가격에 보장 혜택을 받는 장점이 있으나 계약을 끝까지 유지할 가능성이 큰 보험에 한정해 가입하는 것이 좋다"고 권고했다.

해당상품은 종신보험이나 치매보험, 암보험, 어린이보험 등 보장성보험에 주로 적용된다.

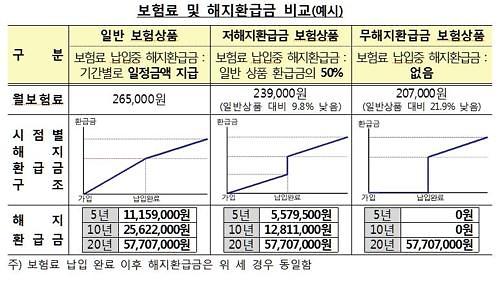

일례로 40세 남성이 20년간 사망보험금 1억원인 종신보험에 가입할 때 무해지환급형이라면 보험료가 21.9%, 해지환급금이 50%라면 보험료가 9.8% 저렴하다.

반면, 이런 상품을 보험료 납입 완료시점 이전에 계약을 해지하면 해지환급금이 전혀 없거나 일반 보험상품보다 적다. 가령, 보험계약 해지율을 매년 4%로 잡을 경우 10년이 지난 시점에서 계약 유지율은 66.5%, 20년 시점에서는 44.2%에 그친다.

해지환급금이 없거나 적은 상품이므로 저축 목적이 들어간 보험상품으로 가입하는 것도 좋지 않다. 목돈 마련이나 노후 연금 등을 마련할 목적이라면 본래 취지에 맞게 저축성보험이나 연금보험에 가입해야 한다.

.

금감원은 보험판매자가 상품권유 시 저렴한 보험료만 강조하고 해지환급금이 전혀 없거나 적을 수 있다는 상품 특성을 제대로 알리지 않는 것은 아닌지 불완전판매 가능성을 우려한다.

금감원은 "상품안내장 등에 적시된 일반 보험상품과 해지환급금 차이를 꼼꼼하게 살펴봐야 한다"고 권고했다. 해당 상품에 대한 불완전판매 점검도 강화할 예정이다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[성낙인의 헌법정치] 12.3 서울의 밤 법치 경계를 허물다](https://image.ajunews.com/content/image/2024/12/26/20241226050208821482_258_161.jpg)

![[포토] 윤대통령, 2차 출석요구 불응…공수처 오늘은 기다려볼 것](https://image.ajunews.com/content/image/2024/12/25/20241225120851969194_388_136.jpg)

![[포토] 어지러운 세상, 잠시만 잊고 메리크리스마스](https://image.ajunews.com/content/image/2024/12/24/20241224205253484194_388_136.jpg)

![[포토] 2025 아주경제 미래 전망 총장 포럼](https://image.ajunews.com/content/image/2024/12/23/20241223204826600972_388_136.jpg)

![[슬라이드 포토] 2024 SBS 연기대상 레드카펫을 빛낸 배우들](https://image.ajunews.com/content/image/2024/12/21/20241221223535311348_388_136.jpg)

![[단독] 리밸런싱 지속하는 SKT...계열사 SK엠앤서비스, 삼구아이앤씨에 매각](https://image.ajunews.com/content/image/2024/12/26/20241226133914775900_388_136.png)