'향후 10년 이상 혼자 살 것 같다'는 1인 가구 비중도 전체의 40%에 육박했지만, 은퇴 준비는 여전히 부족한 것으로 나타났다.

KB금융그룹은 지난 4월 수도권과 광역시에 거주하는 만 25∼59세 1인 가구 고객 2000명을 설문한 결과를 바탕으로 이런 내용의 '2019 한국 1인 가구 보고서'를 23일 발표했다.

한국의 1인 가구는 2015년 가구수 기준 가장 주된 가구 유형으로 자리잡은 이래 지속적으로 증가해 2017년 약 562만 가구에 달했다.

2017년 전체 가구수에서 1인 가구가 차지하는 비중은 28.6%로 2015년 대비 약 1.4%포인트 증가했다. 기존에는 2020년에 1인 가구 비중이 30%를 넘어설 것으로 전망했으나 이 시기도 앞당겨질 가능성이 높다.

이들은 평균 61.3세에 은퇴할 것으로 예상했다. 그러나 전체의 33%는 '은퇴 준비를 하지 않고 있으며 계획도 없다'고 응답할 정도로 노후 대비는 부족한 것으로 나타났다.

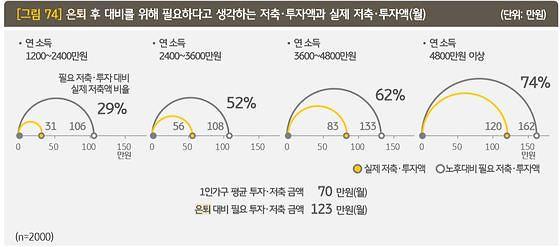

은퇴 대비를 위해 평균적으로 매달 123만원의 투자와 저축이 필요하다고 답했는데 실제 투자·저축액 역시 절반 수준인 약 70만원(57%)에 그쳤다.

연소득 2400만원이 안되는 1인 가구는 매달 31만원을 투자·저축했다. 이는 필요액(106만원)의 29% 수준이다. 4800만원 이상인 경우 투자·저축액은 120만원, 필요액(162만원)의 74%였다.

고소득 구간일수록 필요 투자·저축 금액은 많았지만 이마저도 실제 투자·저축 금액과 괴리를 보인 셈이다.

노후를 위한 준비 자산 출처도 단조로운 모습이었다.

전체가구의 경우 은퇴 자금 준비로 부동산 임대소득(22.2%), 주택연금(12.4%) 등 다양한 은퇴 자금 출처가 존재했으나, 1인가구는 예·적금이 61.6%로 압도적이었다. 이는 전체가구의 예·적금 의존율인 49.4%에 비해 높은 수준이다.

KB금융연구소는 "1인 가구는 은퇴 후 가족의 경제적 도움을 받기 어렵다고 생각하며, 공적연금 수급 및 직업 안정성에 대한 불안감이 큰 상태"라며 "특히 여성 1인 가구는 남성보다 이른 시점에 은퇴할 것으로 보고 있어 이들의 노후준비 기간이 상대적으로 충분하지 못할 우려가 있다"고 말했다.

[사진=KB금융지주 제공]

안선영 기자asy728@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)