[사진=현대차증권 제공]

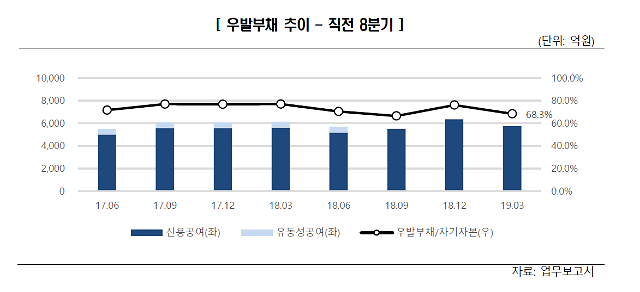

25일 한국신용평가에 따르면 지난 1분기 현대차증권의 우발채무는 5749억원으로 지난해 말 6342억원 대비 약 600억원 감소했다. 자기자본 대비 비중은 68.3%를 차지했다.

지난해 말 우발채무는 자기자본 대비 76.1%를 기록했었다. 중소형 증권사 대비 높은 수준을 보였지만, 현재는 상당 부분 개선된 모습이다. 지난 1분기 현대차증권의 호실적을 견인한 것은 부동산투자다.

금융감독원 전자공시를 보면 현대차증권의 올해 1분기 연결기준 세전이익은 281억원으로 지난해 같은 기간보다 12.4% 증가했다. 당기순이익은 같은 기간 18.5% 증가한 204억원이다.

현대차증권은 1분기 부동산투자 관련 투자자산에서 상당한 배당수익과 평가이익이 발생했다고 밝혔다. 현대차증권의 자기자본투자(PI) 부문은 2017년 이용배 사장 취임 이후 흑자행진 중이다. 특히 부동산 펀드 투자로 매년 약 7% 이상의 배당수익을 거둬들이고 있다.

다만, 최근 부동산 경기하강에 따른 우발채무 확대 가능성도 제기됐다. 국내 신용평가사들은 부동산 경기둔화에 따른 부동산 프로젝트파이낸싱(PF) 관련 우발채무의 위험 수준이 높아지고 있다고 경고했다.

나이스신용평가는 지난 3월 ‘부동산 경기하강에 따른 PF 리스크’ 보고서를 발표하고 “국내 증권사 우발채무 증가의 핵심은 신용공여형 우발채무의 증가로 2018년 9월말 기준 신용공여형 우발채무가 총 우발채무의 79.2%를 차지하고 있다”고 지적했다.

현대차증권 우발부채 추이.[사진=한국신용평가 제공]

이에 따라 총 건전성분류대상 자산규모가 줄어들면서 자산건전성 지표가 개선됐다. 건전성분류대상자산 규모는 지난해 말 1조1043억원에서 올해 3월 말 1조447억원으로 감소했다.

류승협 한국신용평가 연구원은 “현재 보유한 신용공여금은 만기가 단기이고, 현금과 유가증권을 담보로 하고 있어 정상적인 회수에 어려움이 크지 않을 것”으로 진단했다.

물론 잔존하는 우발채무 구성이 열위해 안심할 수는 없다. 류승협 연구원은 “현대차증권의 우발채무는 신용공여성 약정 및 무등급 익스포저 비중이 높고, 부동산 담보도 후순위로 확보한 건이 많다”며 “우발부채 관련 유동성과 신용위험에 대해 계속 지켜볼 것”이라고 말했다.

현대차증권 관계자는 “2015년 3월 180%에 이르던 우발채무를 양질의 딜소싱과 철저한 리스크 관리로 계속 줄여왔다”며 “앞으로도 사업시행 전부터 현장전수실사를 바탕으로 모든 거래의 리스크를 다각적으로 점검하고 투자금이 안정적으로 조기에 회수될 수 있도록 관리할 것”이라고 전했다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[성낙인의 헌법정치] 12.3 서울의 밤 법치 경계를 허물다](https://image.ajunews.com/content/image/2024/12/26/20241226050208821482_258_161.jpg)

![[포토] 윤대통령, 2차 출석요구 불응…공수처 오늘은 기다려볼 것](https://image.ajunews.com/content/image/2024/12/25/20241225120851969194_388_136.jpg)

![[포토] 어지러운 세상, 잠시만 잊고 메리크리스마스](https://image.ajunews.com/content/image/2024/12/24/20241224205253484194_388_136.jpg)

![[포토] 2025 아주경제 미래 전망 총장 포럼](https://image.ajunews.com/content/image/2024/12/23/20241223204826600972_388_136.jpg)

![[슬라이드 포토] 2024 SBS 연기대상 레드카펫을 빛낸 배우들](https://image.ajunews.com/content/image/2024/12/21/20241221223535311348_388_136.jpg)

![[단독] 리밸런싱 지속하는 SKT...계열사 SK엠앤서비스, 삼구아이앤씨에 매각](https://image.ajunews.com/content/image/2024/12/26/20241226130714290273_388_136.jpg)

![[속보] 與, 헌법재판관 임명동의안 본회의 표결 불참 결정](https://image.ajunews.com/content/image/2024/12/26/20241226115516999230_388_136.jpg)