[사진=게티이미지뱅크 제공]

21일 나이스신용평가는 파생결합상품 손실이 증권사 신용도 및 은행에 직접적으로 미치는 영향은 제한적이라고 밝혔다. 다만 은행에 대해선 불완전판매 가능성이 불거져 평판위험 상승 여부와 내부통제시스템에 대해 지켜봐야 한다.

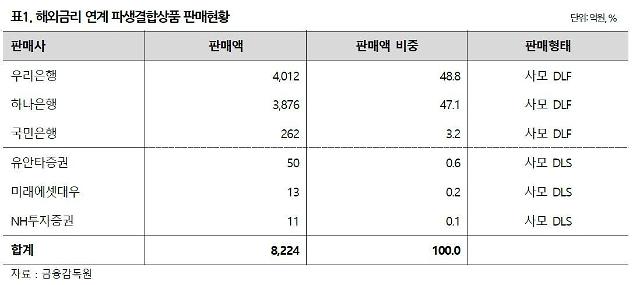

나신평은 파생결합펀드(DLF) 상품 판매가 대부분 은행에서 이뤄졌지만, DLF의 기초자산이 되는 파생결합증권(DLS)은 증권사에서 발행됐다고 설명했다. 특히 현재 가장 손실 가능성이 높은 독일국채 10년물 금리 연계 DLS는 IBK투자증권, NH투자증권, 하나금융투자에서 발행됐다.

위 파생결합상품의 예상손실률은 95.1%에 이른다. 이 상품은 대부분 우리은행(48.8%)과 하나은행(47.1%) 등 은행에서 사모 DLF로 판매됐으며, 총 판매 잔액은 8224억원 규모다.

해외금리연계 파생결합상품 판매현황[사진=나이스신용평가 제공]

김기필 나이스신용평가 금융평가1실장은 “국내 증권사는 독일국채 10년물 금리를 기초자산으로 한 DLS를 대부분 해외증권사와의 백투백헤지를 통해 설계하고 판매했다”면서 “따라서 증권사들이 파생상품 운용손실을 인식할 가능성은 제한적일 것”으로 판단했다.

나신평에 따르면 국내 증권사들은 JP모간 체이스, 소시에터 제너랄, BNP 파리바 등과 백투백헤지를 했다. 백투백헤지는 발행한 파생결합증권의 수익구조와 동일한 파생상품을 매입해 위험을 헤지하는 방식이다.

은행은 판매사로서 운용손실에 따른 책임은 없지만 다수 개인투자자에게 판매됐다는 점에서 불완전판매 이슈 가능성이 있다고 진단했다. 다만 과거 사례를 미뤄봤을 때 신용도에 미치는 영향은 제한적이란 평가다.

김기필 실장은 “과거 2005년 금리파생 관련 파워인컴펀드 불완전판매 사례를 봤을 때 대법원에서 최종 배상비율을 20~40%로 판결했다”면서 “이 사례를 적용할 경우 은행의 손실규모는 약 800~1600억원 수준으로 신용도에 직접적으로 미치는 영향은 제한적"이라고 설명했다.

그러나 나신평은 이번 이슈가 수익성에 미치는 직접적인 영향과 별개로 은행의 금융상품 판매·운용과 관련한 내부통제시스템과 불완전판매 이슈에 따른 평판위험 상승 여부에 대해 추가로 모니터링할 방침이다.

김기필 실장은 “최근 저금리 장기화로 인해 금융사들의 위험 수용이 확대되고 있어 회사의 수익성과 자본적정성을 훼손하는 요인으로 작용할 수 있다”면서 “금감원 합동감사 결과와 개별 회사의 내부통제 시스템 관리체계, 평판위험 상승 여부에 관해 면밀히 모니터링 할 계획”이라고 전했다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[단독] 리밸런싱 지속하는 SKT...계열사 SK엠앤서비스, 삼구아이앤씨에 매각](https://image.ajunews.com/content/image/2024/12/26/20241226133914775900_258_161.png)

![[포토] 윤대통령, 2차 출석요구 불응…공수처 오늘은 기다려볼 것](https://image.ajunews.com/content/image/2024/12/25/20241225120851969194_388_136.jpg)

![[포토] 어지러운 세상, 잠시만 잊고 메리크리스마스](https://image.ajunews.com/content/image/2024/12/24/20241224205253484194_388_136.jpg)

![[포토] 2025 아주경제 미래 전망 총장 포럼](https://image.ajunews.com/content/image/2024/12/23/20241223204826600972_388_136.jpg)

![[슬라이드 포토] 2024 SBS 연기대상 레드카펫을 빛낸 배우들](https://image.ajunews.com/content/image/2024/12/21/20241221223535311348_388_136.jpg)