카드사들이 수수료 인하에도 불구, 3분기에 차별화 생존을 꾀하면서 실적이 개선됐다. [사진=게티이미지뱅크]

13일 카드업계에 따르면 신한카드의 3분기 순이익은 지난해 같은 기간보다 9.2% 감소한 1398억원이다. 그러나 올해 누적 순이익은 4111억원으로 지난해보다 3.9% 증가했다.

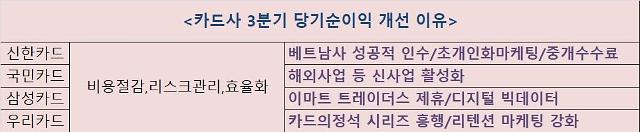

신한카드 관계자는 "가맹점 수수료 인하에도 불구하고 자동차 할부금융·리스, 보험·여행·렌탈 등 중개수수료, SVFC(신한베트남파이낸스) 성공적 인수 등을 통해 이익을 창출해냈다"고 밝혔다.

이어 "초개인화 기반의 마케팅 합리화 및 질적 마케팅으로의 패러다임 전환, 전략적·구조적 비용 효율화 등으로 비용 절감에도 성공했다"고 덧붙였다.

KB국민카드의 올해 3분기 및 누적 당기순이익은 1049억원, 2510억원이다. 지난해보다 각각 36.4%, 2.2% 증가한 규모다. 국민카드 관계자는 "지속적인 비용효율성 제고, 리스크 관리 강화, 할부금융·리스, 해외 신사업 활성화 등이 복합적으로 작용해 어려움을 극복했다"고 설명했다.

삼성카드도 마찬가지다. 올해 3분기 및 누적 당기순이익은 908억원, 2827억원으로 지난해보다 12.5%, 2.8% 증가했다. 고비용·저효율 마케팅을 축소하고, 수익성 중심의 사업을 진행한 게 효과를 봤다. 디지털 빅데이터를 기반으로 한 비용 효율화도 주효했다.

이마트 트레이더스 등 할인점 제휴 강화에 적극 나선 점도 주목할 부분이다. 할인점 제휴 마케팅으로 개인 신용판매 취급고는 전년 대비 2.1% 늘어난 22조원을 기록했다. 이용가능 회원수도 전년 대비 30만명 증가한 1031만명으로 집계됐다.

우리카드의 3분기 및 누적 당기순이익은 283억원, 948억원으로 전년 대비 34.8%, 7% 증가했다. 리스크관리 강화를 통한 대손비용 증가 최소화, 카드의정석 시리즈 흥행에 따른 매출 증대, 이용효율 개선, 리텐션 마케팅 강화 등으로 좋은 실적을 낼 수 있었다.

리텐션 마케팅이란 이미 보유한 회원들을 대상으로 하는 마케팅을 의미한다. 신규고객을 유치하려면 기존 고객 유지의 5배에 달하는 비용이 추가되기 때문에 리텐션 마케팅은 비용 절감에 효과적이다.

이에 비해 하나카드는 실망스런 성적표를 받았다. 올해 3분기 당기순익은 162억원으로 43.2% 감소했고, 누적 당기순익은 498억원으로 지난해 3분기보다 37.8% 줄었다.

올해 카드사들이 대체로 실적 선방에 성공했지만 내년이 문제다. 카드업계 한 관계자는 "올해는 지출 축소로 순익 하락을 방어했지만 내년부터는 비용 절감 효과를 보기 어려울 것"이라고 우려했다. 또 하나금융연구소는 카드사가 매년 1000억원의 수수료 적자를 낼 것으로 추정했다.

카드사 3분기 당기순이익 개선 이유[표=각 카드사]

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[포토] 눈 쌓인 덕수궁](https://image.ajunews.com/content/image/2024/11/27/20241127082949997862_388_136.jpg)

![[포토] 화성시 화재현장 합동감식](https://image.ajunews.com/content/image/2024/11/26/20241126123450357646_388_136.jpg)

![[포토] 법원, 이재명 위증교사 1심 무죄 선고](https://image.ajunews.com/content/image/2024/11/25/20241125145229136612_388_136.jpg)

![[포토] 법원 출석하는 이재명 대표](https://image.ajunews.com/content/image/2024/11/25/20241125140609985611_388_136.jpg)