이동걸 회장이 취임한 이후 산업은행은 금호타이어, STX조선해양, 동부제철, 아시아나항공 등 역대급 난제들을 차례차례 해결해왔다. 이는 구주 매출을 통한 자금 회수를 포기하는 대신 인수·합병(M&A) 가능성을 최대한 끌어올리는 이 회장 특유의 M&A 방식을 적용한 덕이다. 이 같은 M&A 방식을 '이동걸 매직'이라고 부르는 시장 관계자가 적지 않다.

그러나 산업은행의 마지막 과제인 KDB생명 매각만큼은 이 회장 특유의 M&A 방식을 적용할 수 없다. KDB생명의 인수 파트너인 칸서스자산운용에 투자금을 당장 되돌려줘야 하는 탓에 구주 매출을 연기하거나 최소화하는 전략을 활용할 수 없기 때문이다. 결국 KDB생명에 대한 시장의 관심이 높지 않은 상황에서 '이동걸 매직'마저 봉쇄돼 이번에도 KDB생명의 매각이 불발될 수 있다는 전망이 나온다.

17일 금융권에 따르면 이 회장이 취임한 이후 산은은 전통적인 M&A 방식보다 제3자 배정 유상증자 등 새로운 방식을 사용하고 있다. 10년을 끌어왔으나 이 회장의 취임 이후 매각이 마무리된 금호타이어 사례가 대표적이다.

지난해 3월 금호타이어의 새로운 주인으로 낙점된 더블스타는 제3자 배정 유상증자에 참여했다. 산업은행 등 채권단은 보유하고 있던 금호타이어의 지분을 더블스타에 매각하지 않고 2대 주주로 남았다.

두 차례 매각에 실패했던 동부제철 매각도 이 방식이 적용된 덕에 새 주인을 찾았다. 올해 1월 초 매각 공고 후 3개월 만에 KG그룹·캑터스프라이빗에쿼티(PE) 컨소시엄이 우선협상대상자로 선정됐다. 산은은 이번에도 컨소시엄에 주식을 넘기고 자금 회수를 하는 대신 2대 주주로 남을 예정이다.

박삼구 전 금호아시아나그룹 회장 일가의 영향력을 제거하기 위해 구주 매출이 불가피했던 아시아나항공 M&A에서도 이 회장 특유의 M&A 방식이 성공했다. 그 결과 HDC현대산업개발은 구주를 매입하기 위한 자금을 최소한으로 줄이는 대신 아시아나항공에 대규모 증자를 해줄 수 있게 됐다. 산업은행은 이번에도 출자액을 회수하는 데 신경 쓰기보다는 매각 성사 가능성에 초점을 맞췄다.

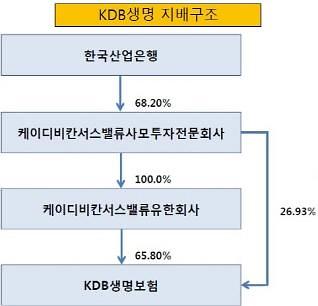

그러나 KDB생명만큼은 이 회장 특유의 M&A 방식을 활용하기 어렵다. 산업은행은 2010년 칸서스자산운용과 함께 사모펀드인 KDB칸서스밸류유한회사와 KDB칸서스밸류사모투자전문회사를 설립해 KDB생명(당시 금호생명)을 인수했다.

이 과정에서 산업은행의 자금뿐 아니라 칸서스자산운용의 자금도 상당 부분 투자됐다. 파트너인 칸서스자산운용에 펀드 투자금과 수익금을 돌려주기 위해서는 일정 수준 이상의 가격을 받아야 하는 상황이다. 결국 수익 현실화를 차후로 연기하거나 최소화하는 이 회장 특유의 M&A 전략이 활용될 여지가 없다.

이 과정에서 산업은행의 자금뿐 아니라 칸서스자산운용의 자금도 상당 부분 투자됐다. 파트너인 칸서스자산운용에 펀드 투자금과 수익금을 돌려주기 위해서는 일정 수준 이상의 가격을 받아야 하는 상황이다. 결국 수익 현실화를 차후로 연기하거나 최소화하는 이 회장 특유의 M&A 전략이 활용될 여지가 없다.

문제는 현재 KDB생명의 매각가가 산업은행과 칸서스자산운용이 투자한 원금 이하로 형성돼 있다는 점이다. 산업은행 등은 펀드 설립(6500억원)과 이후 유상증자(6000억원)를 감안하면 총 1조2500억원 이상을 투자한 것으로 파악된다. 그러나 금융권에서는 KDB생명의 매각가가 그 절반인 6000억원 이하에서 형성될 것으로 보고 있다.

결국 갑작스레 시장가의 두 배 이상을 주겠다는 너그러운 원매자가 나타나지 않는다면 매각이 성사되기 어려운 구조다. 산업은행도 이 회장 특유의 M&A 전략이 봉쇄된 상황에서 뚜렷한 전략을 내놓지 못하고 마냥 원매자가 나타나기를 기다리고 있는 상황이다.

금융권 관계자는 "이 회장의 방식은 일단 한계 기업에 주인을 찾아줘 빨리 정상화시키고 향후 투자금을 회수하는 방식"이라며 "아시아나항공까지는 이 방식이 통했지만 투자한 원금을 당장 회수해야 하는 KDB생명 매각에서는 활용하기가 어려워 보인다"고 말했다.

그러나 산업은행의 마지막 과제인 KDB생명 매각만큼은 이 회장 특유의 M&A 방식을 적용할 수 없다. KDB생명의 인수 파트너인 칸서스자산운용에 투자금을 당장 되돌려줘야 하는 탓에 구주 매출을 연기하거나 최소화하는 전략을 활용할 수 없기 때문이다. 결국 KDB생명에 대한 시장의 관심이 높지 않은 상황에서 '이동걸 매직'마저 봉쇄돼 이번에도 KDB생명의 매각이 불발될 수 있다는 전망이 나온다.

17일 금융권에 따르면 이 회장이 취임한 이후 산은은 전통적인 M&A 방식보다 제3자 배정 유상증자 등 새로운 방식을 사용하고 있다. 10년을 끌어왔으나 이 회장의 취임 이후 매각이 마무리된 금호타이어 사례가 대표적이다.

지난해 3월 금호타이어의 새로운 주인으로 낙점된 더블스타는 제3자 배정 유상증자에 참여했다. 산업은행 등 채권단은 보유하고 있던 금호타이어의 지분을 더블스타에 매각하지 않고 2대 주주로 남았다.

박삼구 전 금호아시아나그룹 회장 일가의 영향력을 제거하기 위해 구주 매출이 불가피했던 아시아나항공 M&A에서도 이 회장 특유의 M&A 방식이 성공했다. 그 결과 HDC현대산업개발은 구주를 매입하기 위한 자금을 최소한으로 줄이는 대신 아시아나항공에 대규모 증자를 해줄 수 있게 됐다. 산업은행은 이번에도 출자액을 회수하는 데 신경 쓰기보다는 매각 성사 가능성에 초점을 맞췄다.

그러나 KDB생명만큼은 이 회장 특유의 M&A 방식을 활용하기 어렵다. 산업은행은 2010년 칸서스자산운용과 함께 사모펀드인 KDB칸서스밸류유한회사와 KDB칸서스밸류사모투자전문회사를 설립해 KDB생명(당시 금호생명)을 인수했다.

[사진=KDB생명보험]

문제는 현재 KDB생명의 매각가가 산업은행과 칸서스자산운용이 투자한 원금 이하로 형성돼 있다는 점이다. 산업은행 등은 펀드 설립(6500억원)과 이후 유상증자(6000억원)를 감안하면 총 1조2500억원 이상을 투자한 것으로 파악된다. 그러나 금융권에서는 KDB생명의 매각가가 그 절반인 6000억원 이하에서 형성될 것으로 보고 있다.

결국 갑작스레 시장가의 두 배 이상을 주겠다는 너그러운 원매자가 나타나지 않는다면 매각이 성사되기 어려운 구조다. 산업은행도 이 회장 특유의 M&A 전략이 봉쇄된 상황에서 뚜렷한 전략을 내놓지 못하고 마냥 원매자가 나타나기를 기다리고 있는 상황이다.

금융권 관계자는 "이 회장의 방식은 일단 한계 기업에 주인을 찾아줘 빨리 정상화시키고 향후 투자금을 회수하는 방식"이라며 "아시아나항공까지는 이 방식이 통했지만 투자한 원금을 당장 회수해야 하는 KDB생명 매각에서는 활용하기가 어려워 보인다"고 말했다.

[사진=KDB산업은행]

- 기자 정보

- 윤동

- dong01@ajunews.com

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[포토] 악수하는 이재명 대표와 권성동 원내대표](https://image.ajunews.com/content/image/2024/12/18/20241218150658549939_388_136.jpg)

![[포토] 겨울왕국 한라산](https://image.ajunews.com/content/image/2024/12/18/20241218134919258470_388_136.jpg)

![[포토] 경제부총리-외교장관 합동 외신기자 간담회](https://image.ajunews.com/content/image/2024/12/18/20241218113554802359_388_136.jpg)

![[포토] 아침 추위가 빚은 풍경](https://image.ajunews.com/content/image/2024/12/17/20241217114825954467_388_136.jpg)

![[속보] 대통령경호처 공조본에 서버 압수수색 불허 통보](https://image.ajunews.com/content/image/2024/12/18/20241218171248189942_388_136.jpg)