[디자인=아주경제]

22일 투자은행(IB)업계에 따르면 두산그룹이 인프라코어를 매물로 내놓은 이유는 현재까지의 자구안에 채권단이 만족하지 못한 데 따른 것이다. 매각 대상은 두산중공업이 보유한 두산인프라코어 지분 36.27%로 주관 업무는 크레디트스위스(CS)가 맡았다.

이번 거래에서 인프라코어가 보유한 두산밥캣 지분(51.05%)은 제외됐다. 중공업이 인프라코어 매각을 통해 확보한 자금으로 이 지분을 확보하는 방안을 거론하면서 매각 진정성에도 의문이 커지고 있다. 밥캣의 분리 매각은 인프라코어 매력을 떨어뜨리기 때문이다. 두 기업은 건설기계 부문에서 시너지를 내고 있다. 수익성은 차치하더라도 중국법인(DICC) 지분 매각 관련 7196억원 소송이 진행 중이라는 점도 원매자의 부담이 커지는 요인이다.

이에 두산인프라코어를 존속법인과 신설법인으로 분리해 신설법인을 매각하는 방안도 나오고 있다. 존속법인엔 소송 등 불확실성 사안을 두고, 영업 부문은 신설법인으로 떼는 것이다. 존속법인을 두산중공업과 합병하면 지배구조는 현재 ‘(주)두산→두산중공업→두산인프라코어→두산밥캣’에서 ‘(주)두산→두산중공업 합병법인→두산밥캣’으로 바뀐다.

한 증권사 연구원은 “분리 매각이나 두산중공업이 직접 밥캣 지분을 사들이는 방식이 가치 측면에서 큰 차이는 없다”면서도 “자구안을 빠르게 달성하려면 분리 매각이 유리하다”고 했다. 그는 “매각 방식을 통해 그 진정성을 확인할 수 있을 것”이라고 강조했다.

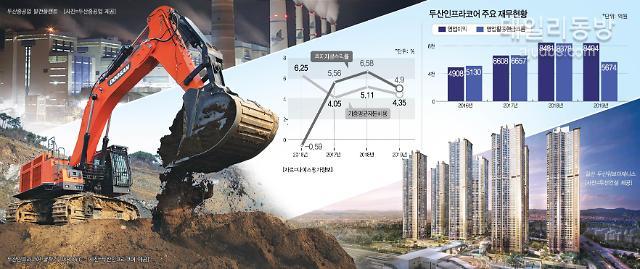

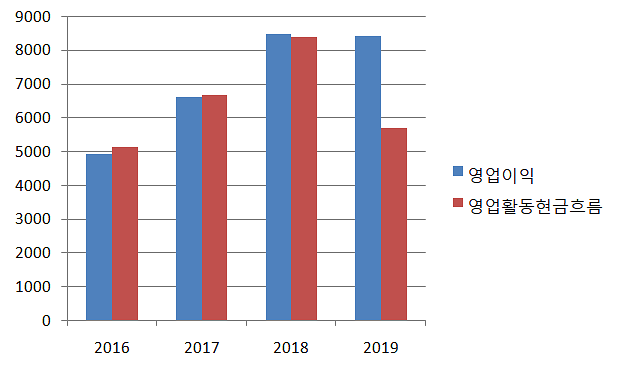

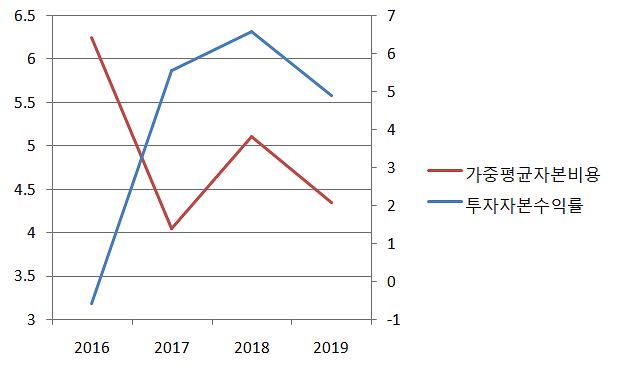

두산인프라코어 주요 재무 현황. [사진=나이스평가정보]

시장에선 두산건설 지원을 두고 ‘밑 빠진 독에 물 붓기’라고 지적했지만, 두산그룹은 아랑곳하지 않았다. 두산중공업은 자체 프로젝트 파이낸싱(PF) 우발채무 상환을 2013년부터 계속 미뤘다. 발단인 클럽모우CC 시행사가 부도를 맞았다. 두산중공업은 1300억원 규모 보증을 섰다가 타격을 입었다. 이후 특수목적법인(SPC)을 만들어 다른 SPC들로부터 대출을 받고 해당 대출채권은 전자단기사채(ABSTB)로 유통하면서 리스크를 분산하는 듯했다.

그러나 낮은 수익성이 개선되지 않으면서 차환과 대출을 반복하는 방법 외엔 뾰족한 수를 내지 못했다. 2018년 대출액은 800억원이 늘어난 2100억원이 됐다. 사업 부진과 계열 지원이 이어지자 같은 해엔 보유 ‘알짜자산’인 두산밥캣 주식 1578만70주를 3681억원에 매각해야만 했다.

두산인프라코어 주요 재무현황. [사진=나이스평가정보]

한 신평사 관계자는 “두산인프라코어와 두산밥캣 투자자들이 그룹 지원에 대해 불편해하며 DBC 지분 인수가 ‘마지노선’이라는 얘기도 나왔다”며 “만약 두산그룹이 두산인프라코어와 두산밥캣을 통해 그룹 지원을 계속한다면 더는 투자하지 않겠다는 뜻”이라고 설명했다.

두산그룹 계열사 신용등급이 줄줄이 강등되는 가운데 2019년 11월 두산인프라코어가 공모채 시장 문을 두드렸다. 시장 이목이 쏠릴 수밖에 없었다. 비록 2년 단기물, 300억원 규모였지만 흥행에 성공했다.

실적 개선 기대감은 물론 암묵적으로 두산인프라코어와 두산밥캣이 그룹 지원에 더는 나서지 않는다는 약속에 대한 투자자들의 화답이었다. 두산인프라코어는 매각이 성사되면 두산밥캣과 떨어져야 한다. 홀로서기라는 부담은 있지만 그룹 지원에 대한 부담이 없다는 점은 긍정적이다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[날씨] 전국에 눈, 충남 적설량 15cm이상…아침 최저 -14도 강추위](https://image.ajunews.com/content/image/2025/02/06/20250206193010766004_258_161.jpg)

![[포토] 눈 덮인 춘천](https://image.ajunews.com/content/image/2025/02/07/20250207093943399163_388_136.jpg)

![[포토] 얼어붙은 부산 다대포해수욕장](https://image.ajunews.com/content/image/2025/02/06/20250206140208296534_388_136.jpg)

![[포토] 윤대통령, 탄핵 심판 6차 변론 출석](https://image.ajunews.com/content/image/2025/02/06/20250206104019169180_388_136.jpg)

![[포토] 얼음 둥둥 떠다니는 한강](https://image.ajunews.com/content/image/2025/02/05/20250205220625406252_388_136.jpg)