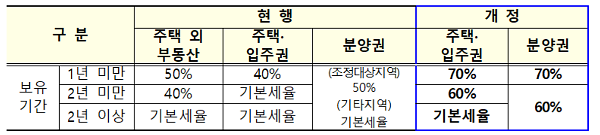

주택을 2년 미만 보유한 사람과 다주택자의 양도소득세율이 높아진다.

한 세대가 2년 이상 한 주택에 거주했다면 양도소득에세 변동이 없다. 분양권 취득으로 일시적으로 1세대 2주택(1주택+1분양권)이 된 경우도 세금이 부과되지 않는다.

정부는 22일 세제발전심의위원회에서 이 같은 내용을 담은 2020년 세법개정안을 확정·발표했다.

1년 미만 보유는 기존 40%에서 70%로, 1~2년 보유는 60%의 기본세율이 적용된다. 조합원입주권과 분양권도 주택으로 간주한다.

양도가액 20억원, 취득가액 15억원인 주택(양도차익 5억원)을 A는 1년 미만, B는 2년 미만, C는 3년 보유했고 가정하면 C의 양도소득세는 5907만원으로 동일하다.

양도가액 20억원, 취득가액 15억원인 주택(양도차익 5억원)을 A는 1년 미만, B는 2년 미만, C는 3년 보유했고 가정하면 C의 양도소득세는 5907만원으로 동일하다.

A의 경우 양도소득세가 3억4825억원, B는 2억9850만원으로 각각 1억4925만원, 1억2490만원씩 증가한다.

기획재정부는 "투기 수요 근절과 실수요자 보호라는 기본 원칙에 따라 조정대상지역 내 다주택자와 단기 투기거래에 대한 세부담을 인상했다"며 "2년 이상 주택을 보유한 실수요 1주택자의 세 부담에는 영향이 없다"고 강조했다.

조정대상지역 다주택자에 대한 양도소득세 중과세율도 10%포인트 인상한다.

현행 기본세율+10%p(2주택) 또는 20%p(3주택 이상)에서 기본세율+20%p(2주택) 또는 30%p(3주택 이상)로 바뀐다.

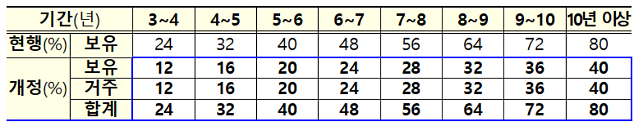

아울러 1세대 1주택자 장기보유특별공제에 거주 기간 요건이 추가된다.

실거래가가 9억원을 넘는 1세대 1주택자에 대한 장기보유특별공제율은 최대 80%(10년)를 유지하되, 적용 요건에 거주 기간 추가하는 방식이다. 보유기간 연 8%의 공제율은 보유기간 4%+거주기간 4%로 조정한다.

실거래가가 9억원을 넘는 1세대 1주택자에 대한 장기보유특별공제율은 최대 80%(10년)를 유지하되, 적용 요건에 거주 기간 추가하는 방식이다. 보유기간 연 8%의 공제율은 보유기간 4%+거주기간 4%로 조정한다.

이번에 1세대 1주택자, 조정대상지역 내 다주택자 등 양도소득세제상 주택 수를 계산할 때 조합원 입주권과 동일하게 주택분양권도 포함하기로 했다.

현행 양도소득세제상 주택 수를 계산할 때 조합원 입주권은 포함되나, 일반 분양권은 포함되지 않는다.

대출·청약제도에서는 두 권리를 동일하게 주택 수에 포함하고 있는 점을 고려해 조합원 입주권과 같이 분양권도 주택 수에 포함해 과세 형평을 맞췄다.

단, 1주택자가 분양권을 가지고 있을 경우 2주택자로 보지 않는다. 분양권 취득으로 일시적으로 1세대 2주택(1주택+1분양권)이 된 경우 세금이 부과되지 않도록 1주택 비과세 특례를 마련할 계획이다.

단, 1주택자가 분양권을 가지고 있을 경우 2주택자로 보지 않는다. 분양권 취득으로 일시적으로 1세대 2주택(1주택+1분양권)이 된 경우 세금이 부과되지 않도록 1주택 비과세 특례를 마련할 계획이다.

지난해 12.16 주택시장 안정화 방안에 담긴 1세대 1주택자의 장기보유특별공제에 거주기간 요건을 추가한 것 역시 마찬가지다. 보유 주택에 거주하는 실수요 1주택자의 세 부담에는 영향이 없다는 것이 기재부의 설명이다.

양도가액 20억원, 취득가액 10억원인 주택(양도차익 10억원)을 예로 들면 10년 보유·거주한 경우 양도소득세가 2273만원으로 변동 없다. 만약 이를 10년 보유하고 2년만 거주한 후 8년간 임대했다면 양도소득세 부담은 2273만원에서 8833만원으로 세 부담이 6560만원 늘어난다.

1세대 1주택 양도소득세 비과세와 다주택자 양도소득세 중과는 개정 소득세법 시행 이후 새로 취득하는 분양권부터 적용한다.

한 세대가 2년 이상 한 주택에 거주했다면 양도소득에세 변동이 없다. 분양권 취득으로 일시적으로 1세대 2주택(1주택+1분양권)이 된 경우도 세금이 부과되지 않는다.

정부는 22일 세제발전심의위원회에서 이 같은 내용을 담은 2020년 세법개정안을 확정·발표했다.

1년 미만 보유는 기존 40%에서 70%로, 1~2년 보유는 60%의 기본세율이 적용된다. 조합원입주권과 분양권도 주택으로 간주한다.

2년 미만 보유 주택에 대한 양도소득세율 인상[자료=기재부 제공]

A의 경우 양도소득세가 3억4825억원, B는 2억9850만원으로 각각 1억4925만원, 1억2490만원씩 증가한다.

기획재정부는 "투기 수요 근절과 실수요자 보호라는 기본 원칙에 따라 조정대상지역 내 다주택자와 단기 투기거래에 대한 세부담을 인상했다"며 "2년 이상 주택을 보유한 실수요 1주택자의 세 부담에는 영향이 없다"고 강조했다.

조정대상지역 다주택자에 대한 양도소득세 중과세율도 10%포인트 인상한다.

현행 기본세율+10%p(2주택) 또는 20%p(3주택 이상)에서 기본세율+20%p(2주택) 또는 30%p(3주택 이상)로 바뀐다.

아울러 1세대 1주택자 장기보유특별공제에 거주 기간 요건이 추가된다.

1세대 1주택자 장기보유특별공제에 거주기간 요건 추가 [자료=기재부 제공]

이번에 1세대 1주택자, 조정대상지역 내 다주택자 등 양도소득세제상 주택 수를 계산할 때 조합원 입주권과 동일하게 주택분양권도 포함하기로 했다.

현행 양도소득세제상 주택 수를 계산할 때 조합원 입주권은 포함되나, 일반 분양권은 포함되지 않는다.

대출·청약제도에서는 두 권리를 동일하게 주택 수에 포함하고 있는 점을 고려해 조합원 입주권과 같이 분양권도 주택 수에 포함해 과세 형평을 맞췄다.

[사진= 게티이미지뱅크 제공]

지난해 12.16 주택시장 안정화 방안에 담긴 1세대 1주택자의 장기보유특별공제에 거주기간 요건을 추가한 것 역시 마찬가지다. 보유 주택에 거주하는 실수요 1주택자의 세 부담에는 영향이 없다는 것이 기재부의 설명이다.

양도가액 20억원, 취득가액 10억원인 주택(양도차익 10억원)을 예로 들면 10년 보유·거주한 경우 양도소득세가 2273만원으로 변동 없다. 만약 이를 10년 보유하고 2년만 거주한 후 8년간 임대했다면 양도소득세 부담은 2273만원에서 8833만원으로 세 부담이 6560만원 늘어난다.

1세대 1주택 양도소득세 비과세와 다주택자 양도소득세 중과는 개정 소득세법 시행 이후 새로 취득하는 분양권부터 적용한다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[날씨] 황사 걷히고 낮 최고 기온 16도…완연한 봄 날씨](https://image.ajunews.com/content/image/2025/03/14/20250314174026298202_258_161.jpg)

![[슬라이드 포토] 故 휘성, 영정 사진 속 환한 미소](https://image.ajunews.com/content/image/2025/03/14/20250314131052257994_388_136.jpg)

![[포토] 홈플러스, 정산 대금 3400억 지급…현금 1600억 보유](https://image.ajunews.com/content/image/2025/03/14/20250314104411947330_388_136.jpg)

![[포토] 최재해 감사원장, 기각 후 업무 복귀](https://image.ajunews.com/content/image/2025/03/13/20250313120924594304_388_136.jpg)

![[포토] 국민의힘, 헌재 앞 기자회견](https://image.ajunews.com/content/image/2025/03/13/20250313120803802996_388_136.jpg)