[자료=카이위안증권]

중국 반도체 장비업체 간판기업 베이팡화촹(北方華創 북방화창, 002371, 선전거래소)이 최근 중국의 반도체 국산화 움직임 속 향후 양호한 실적 성장세가 기대된다는 전망이 나왔다.

중국 카이위안증권은 7일 보고서에서 베이팡화촹에 대한 투자의견을 '매입'으로 제시하고, 글로벌 반도체 경기 호조, 중국 반도체 국산화 추세로 향후 회사의 발전 기회가 확대될 것으로 내다봤다.

보고서는 베이팡화촹의 반도체 제조장비 제품군이 광범위하고 각종 신제품 출시도 예고됐다며 향후 성장동력이 충분하다고 봤다. 또 단기적으론 비축한 수주 물량이 충분하고, 중·장기적으론 고급 집적회로 설비 연구개발(R&D) 및 생산 확장에 주력하고 있는만큼 양호한 성장세를 이어갈 것으로 관측했다.

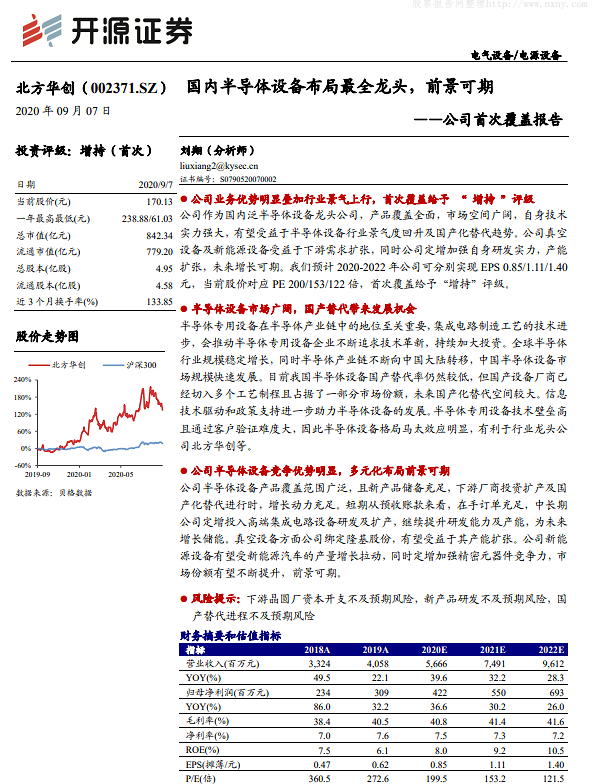

보고서는 베이팡화촹의 2020~2022년 예상 매출액을 각각 56억6600만/74억9100만/96억1200만 위안으로 직전년도 대비 각각 39.6%, 32.2%, 28.3:% 늘어날 것으로 전망했다. 같은 기간 주가수익비율(PER)은 각각 199배, 153배, 121배로, 예상주당순이익(EPS)는 0.85배, 1.11배, 1.4배로 잡았다.

중국 카이위안증권은 7일 보고서에서 베이팡화촹에 대한 투자의견을 '매입'으로 제시하고, 글로벌 반도체 경기 호조, 중국 반도체 국산화 추세로 향후 회사의 발전 기회가 확대될 것으로 내다봤다.

보고서는 베이팡화촹의 반도체 제조장비 제품군이 광범위하고 각종 신제품 출시도 예고됐다며 향후 성장동력이 충분하다고 봤다. 또 단기적으론 비축한 수주 물량이 충분하고, 중·장기적으론 고급 집적회로 설비 연구개발(R&D) 및 생산 확장에 주력하고 있는만큼 양호한 성장세를 이어갈 것으로 관측했다.

보고서는 베이팡화촹의 2020~2022년 예상 매출액을 각각 56억6600만/74억9100만/96억1200만 위안으로 직전년도 대비 각각 39.6%, 32.2%, 28.3:% 늘어날 것으로 전망했다. 같은 기간 주가수익비율(PER)은 각각 199배, 153배, 121배로, 예상주당순이익(EPS)는 0.85배, 1.11배, 1.4배로 잡았다.

배인선 기자baeinsun@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)