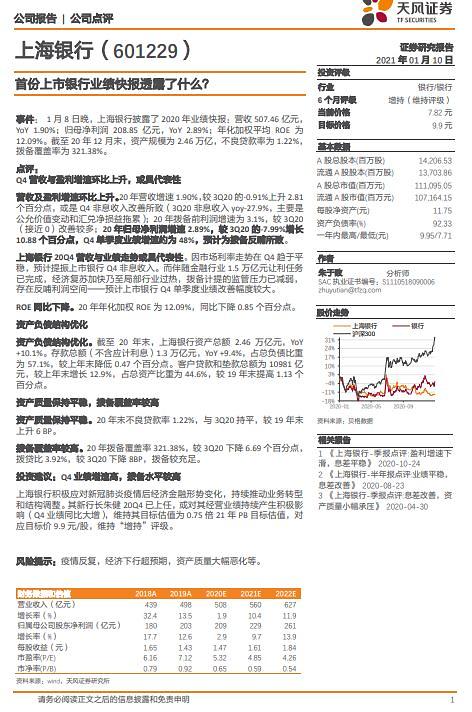

[자료=톈펑증권 보고서]

상하이은행이 발표한 2020년 실적보고서에 따르면 지난해 매출은 전년동기 대비 1.9% 증가한 507억4600만 위안을 기록했으며, 순익은 전년 동기 대비 2.89% 늘어난 208억8500만 위안을 기록했다. 연환산 자기자본수익률(ROE)은 12.09%로 두자릿 수를 기록했다. ROE는 기업이 자기자본으로 얼마만큼의 이익을 냈는지의 지표로 10 이상일 경우 적정 투자대상이라고 평가된다. 부실대출률도 1.22%에 불과했다. 이는 업계에 비해 매우 낮은 수준이다.

지난해 상하이은행이 견조한 실적 상황을 나타낼 수 있었던 건 신종 코로나바이러스 감염증(코로나19) 사태 이후 경제금융지형 변화에 적극적으로 대응했기 때문이다. 상하이은행은 비대면 업무를 늘리는 등의 업무변화와 구조조정을 지속적으로 추진했다는 설명이다.

이에 따라 중국 톈펑증권은 상하이은행에 대한 투자의견을 ‘비중확대’로 제시했다. 목표가는 9.9위안이다.

톈펑증권은 “실적 향상 속도가 높고, 자산의 질이 높은 편”이라는 평가와 함께 “코로나19 사태의 지속, 경제적 하방 압력 속 자산의 질 악화 등은 위험요인”이라고 분석했다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[날씨] 식목일 전국 흐리고 봄비…벚꽃 구경 미루세요](https://image.ajunews.com/content/image/2025/04/04/20250404201304361444_258_161.jpg)

![[중국 화양영화] 레이·양조위·잭블랙... 청명절 극장가 영화 무더기 개봉](https://image.ajunews.com/content/image/2025/04/04/20250404153325781799_388_136.jpg)

![[포토] 파면 다음날에도 이어진 도심 찬반 집회](https://image.ajunews.com/content/image/2025/04/05/20250405224306852452_388_136.jpg)

![[포토] 윤석열 탄핵...희비 엇갈리는 서울역](https://image.ajunews.com/content/image/2025/04/04/20250404120551628427_388_136.jpg)

![[포토] 헌재 출근하는 문형배 헌법재판소장 권한대행](https://image.ajunews.com/content/image/2025/04/04/20250404091023113829_388_136.jpg)

![[포토] 통제되는 헌법재판소](https://image.ajunews.com/content/image/2025/04/04/20250404091124425400_388_136.jpg)

![[중국 화양영화] 레이·양조위·잭블랙... 청명절 극장가 영화 무더기 개봉](https://image.ajunews.com/content/image/2025/04/04/20250404153325781799_518_323.jpg)