'유동성 파티'의 여파로 가상화폐부터 원자재까지 각종 투자자산이 강세인 가운데 고(高)위험성 자산인 '정크펀드'에도 투기 열풍이 불고 있다는 분석이 나왔다.

위험성이 큰 만큼 수익률도 높을 수 있다는 계산이지만, 전문가들은 투자 손실은 물론 기업들의 '연쇄부도' 사태가 일어날 수 있다고 지적한다.

15일(이하 현지시간) 월스트리트저널(WSJ)과 파이낸셜타임스(FT) 등 주요 외신은 파산 직전의 미국 기업들이 발행한 투자 부적격 채권(정크본드)에 역대 최대 수준인 1390억 달러(약 152조7888억원) 자금이 쏠렸다고 보도했다.

특히, 정크본드 중에서도 스탠더드앤드푸어스(S&P) 기준 트리플C(CCC) 이하의 신용등급을 가진 기업들을 향한 시장 쏠림 현상이 두드러지고 있다.

이들 기업의 채권 발행액은 130억 달러를 돌파했고, 전체 회사채 시장에서의 비중 역시 글로벌 금융위기 직전인 2007년 이후 최고 수준인 15%에 달했다. 이는 'S&P 글로벌 마켓 인텔리전스'의 금융시장 정보사업 부서인 LCD가 정보제공업체 레피니티브가 제공한 지난 10일까지의 자료를 분석한 결과다.

무디스와 S&P, 피치 등은 국가와 기업 등에 대한 신용등급을 투자에 적격한 최우수 등급인 '트리플 A'(AAA)부터 파산(디폴트) 상태인 'D 등급'(무디스는 C)까지 22~24개 단계로 평가한다. 이 중 11번째 단계인 '더블 B' 등급(BB+·무디스는 Ba1)부터는 투자 부적격 수준인 정크본드로 분류되고, 디폴트 수순(CC~C) 직전의 트리플 C 등급은 정크본드 중에서도 '극심한 투기' 종목으로 평가된다.

이런 현상은 파산 위험성이 높은 기업들조차 자금을 조달할 수 있는 환경이 조성됐다고도 볼 수 있다. 하지만 다른 한편으로는 지나치게 시장 낙관론이 힘을 얻으며 투자자들의 경계심이 그 어느 때보다 낮아졌다는 의미로 해석된다.

지난해 3월부터 이어진 미국 행정부의 대규모 경기부양책으로 시중 유동성이 넘쳐나고, 코로나19 사태 정상화에 따른 경제 회복 기대 심리가 그 어느 때보다 높아진 탓이다.

아울러 미국 연방준비제도(Fed·연준)가 장기간 초저금리 정책을 유지할 것이란 전망에 투자자들이 더욱 고수익을 노릴 수 있는 위험자산으로 눈을 돌리고 있는 상황도 한몫했다.

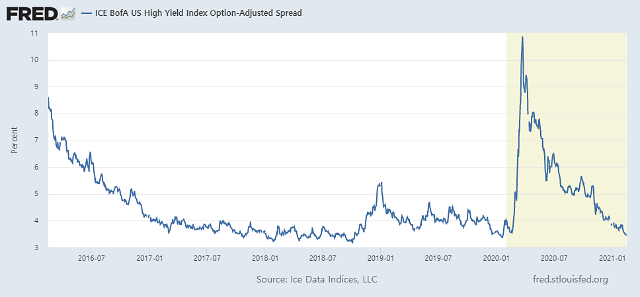

이처럼 정크본드로 자금이 몰리면서 고위험 채권과 국채 사이의 수익률 격차도 줄고 있다. 정크펀드와 국채 간 수익률 격차를 나타내는 'ICE 뱅크오브아메리카(BofA) 미국 하이일드 인덱스 옵션 조정 스프레드'는 지난해 말만 해도 4%대였지만, 최근 격차가 급격히 줄면서 15일 기준 3.47%까지 내려왔다. 고위험 채권의 수익률은 줄어든 반면, 경기회복에 대한 기대감으로 미국 국채 가격이 하락면서 수익률이 상승했기 때문이다.

이를 두고 영국 자산관리사 슈로더는 "최근 '하이 리스크, 하이 리턴'을 기대하는 투자 수요가 채권 공급을 높은 수준으로 초과했다"면서 "2009년 글로벌 금융위기 이후 채권 발행 조건이 까다로워졌음에도 코로나19 사태 이후에는 1년도 채 지나지 않아 '채권 붐'이 일어났다"고 지적했다.

레피니티브 집계에 따르면, 금융위기 전후 '정크펀드 열풍' 회복은 약 4년의 기간이 소요된 반면, 이번 코로나19 사태의 경우 불과 6개월 만에 반등세를 보인 뒤 9개월 만에 사상 최고치를 경신해 급격한 회복세를 나타내고 있다.

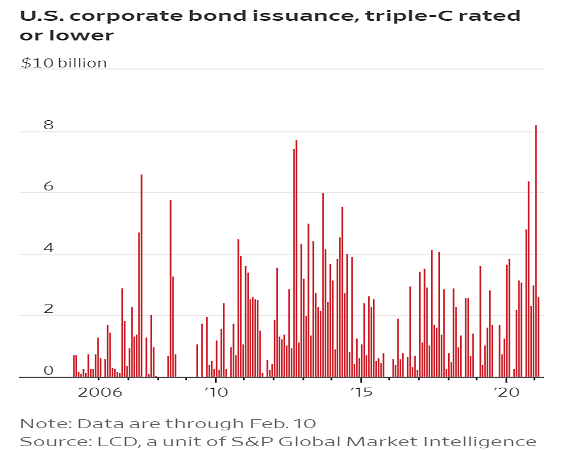

월간 트리플 C 등급 회사채 발행액 규모는 2007년 6월(66억2000만 달러)에 정점을 찍은 뒤 2012년 9월과 10월에야 각각 74억5000만 달러와 77억3000만 달러를 기록해 최고치를 경신했다.

코로나19 사태가 심각하던 지난해 4월 당시엔 3억 달러로 저점을 찍었고, 같은 해 10월엔 64억 달러를 기록했다. 그러다 올해 1월 82억2000만 달러로 최고 기록을 다시 썼다.

다만, 일부 시장 전문가들은 때 이른 정크본드 열풍이 부실 기업을 양산하면서 향후 기준금리 인상 등 미국 경제 정상화 과정에서 투자 손실뿐 아니라 기업 연쇄도산 사태도 발생할 수 있다고 우려했다.

위험성이 큰 만큼 수익률도 높을 수 있다는 계산이지만, 전문가들은 투자 손실은 물론 기업들의 '연쇄부도' 사태가 일어날 수 있다고 지적한다.

미국 달러화.[사진=로이터·연합뉴스]

15일(이하 현지시간) 월스트리트저널(WSJ)과 파이낸셜타임스(FT) 등 주요 외신은 파산 직전의 미국 기업들이 발행한 투자 부적격 채권(정크본드)에 역대 최대 수준인 1390억 달러(약 152조7888억원) 자금이 쏠렸다고 보도했다.

특히, 정크본드 중에서도 스탠더드앤드푸어스(S&P) 기준 트리플C(CCC) 이하의 신용등급을 가진 기업들을 향한 시장 쏠림 현상이 두드러지고 있다.

무디스와 S&P, 피치 등은 국가와 기업 등에 대한 신용등급을 투자에 적격한 최우수 등급인 '트리플 A'(AAA)부터 파산(디폴트) 상태인 'D 등급'(무디스는 C)까지 22~24개 단계로 평가한다. 이 중 11번째 단계인 '더블 B' 등급(BB+·무디스는 Ba1)부터는 투자 부적격 수준인 정크본드로 분류되고, 디폴트 수순(CC~C) 직전의 트리플 C 등급은 정크본드 중에서도 '극심한 투기' 종목으로 평가된다.

미국 트리플 C 등급 회사채 월간 발행액 추이.[그래픽=월스트리트저널(WSJ)]

이런 현상은 파산 위험성이 높은 기업들조차 자금을 조달할 수 있는 환경이 조성됐다고도 볼 수 있다. 하지만 다른 한편으로는 지나치게 시장 낙관론이 힘을 얻으며 투자자들의 경계심이 그 어느 때보다 낮아졌다는 의미로 해석된다.

지난해 3월부터 이어진 미국 행정부의 대규모 경기부양책으로 시중 유동성이 넘쳐나고, 코로나19 사태 정상화에 따른 경제 회복 기대 심리가 그 어느 때보다 높아진 탓이다.

아울러 미국 연방준비제도(Fed·연준)가 장기간 초저금리 정책을 유지할 것이란 전망에 투자자들이 더욱 고수익을 노릴 수 있는 위험자산으로 눈을 돌리고 있는 상황도 한몫했다.

이처럼 정크본드로 자금이 몰리면서 고위험 채권과 국채 사이의 수익률 격차도 줄고 있다. 정크펀드와 국채 간 수익률 격차를 나타내는 'ICE 뱅크오브아메리카(BofA) 미국 하이일드 인덱스 옵션 조정 스프레드'는 지난해 말만 해도 4%대였지만, 최근 격차가 급격히 줄면서 15일 기준 3.47%까지 내려왔다. 고위험 채권의 수익률은 줄어든 반면, 경기회복에 대한 기대감으로 미국 국채 가격이 하락면서 수익률이 상승했기 때문이다.

이를 두고 영국 자산관리사 슈로더는 "최근 '하이 리스크, 하이 리턴'을 기대하는 투자 수요가 채권 공급을 높은 수준으로 초과했다"면서 "2009년 글로벌 금융위기 이후 채권 발행 조건이 까다로워졌음에도 코로나19 사태 이후에는 1년도 채 지나지 않아 '채권 붐'이 일어났다"고 지적했다.

레피니티브 집계에 따르면, 금융위기 전후 '정크펀드 열풍' 회복은 약 4년의 기간이 소요된 반면, 이번 코로나19 사태의 경우 불과 6개월 만에 반등세를 보인 뒤 9개월 만에 사상 최고치를 경신해 급격한 회복세를 나타내고 있다.

월간 트리플 C 등급 회사채 발행액 규모는 2007년 6월(66억2000만 달러)에 정점을 찍은 뒤 2012년 9월과 10월에야 각각 74억5000만 달러와 77억3000만 달러를 기록해 최고치를 경신했다.

코로나19 사태가 심각하던 지난해 4월 당시엔 3억 달러로 저점을 찍었고, 같은 해 10월엔 64억 달러를 기록했다. 그러다 올해 1월 82억2000만 달러로 최고 기록을 다시 썼다.

다만, 일부 시장 전문가들은 때 이른 정크본드 열풍이 부실 기업을 양산하면서 향후 기준금리 인상 등 미국 경제 정상화 과정에서 투자 손실뿐 아니라 기업 연쇄도산 사태도 발생할 수 있다고 우려했다.

정크펀드와 국채 간 수익률 격차를 나타내는 'ICE 뱅크오브아메리카(BofA) 미국 하이일드 인덱스 옵션 조정 스프레드'.[그래픽=FRED]

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[날씨] 식목일 전국 흐리고 봄비…벚꽃 구경 미루세요](https://image.ajunews.com/content/image/2025/04/04/20250404201304361444_258_161.jpg)

![[포토] 윤석열 탄핵...희비 엇갈리는 서울역](https://image.ajunews.com/content/image/2025/04/04/20250404120551628427_388_136.jpg)

![[포토] 헌재 출근하는 문형배 헌법재판소장 권한대행](https://image.ajunews.com/content/image/2025/04/04/20250404091023113829_388_136.jpg)

![[포토] 통제되는 헌법재판소](https://image.ajunews.com/content/image/2025/04/04/20250404091124425400_388_136.jpg)

![[포토] 긴장감 도는 헌법재판소](https://image.ajunews.com/content/image/2025/04/03/20250403222308519627_388_136.jpg)