우리나라의 기대수명이 늘어나면서 65세 이상 노령층의 진료비가 빠르게 증가하고 있는 것으로 나타났다. 여기에 노령층의 진료비가 처분할 수 있는 소득의 33%를 넘어서면서 가계부담도 심화될 것이라는 분석이다. 이에 생명보험협회는 의료비로 인한 노후 빈곤을 방지하고, 늘어난 기대여명만큼 행복한 노후를 보내기 위해서는 청·장년기부터 노후 의료비에 대한 확실한 대비가 필요하다고 조언했다.

[자료=생명보험협회]

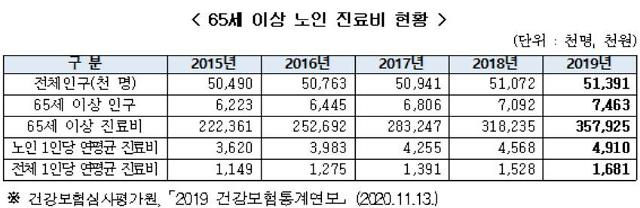

8일 통계청 등에 따르면 지난 2019년 기준 65세 이상 인구의 1인당 평균 진료비는 연간 491만원으로 전체 인구 1인당 평균진료비 168만원의 3배에 달했다.

적정 노후생활비 대비 처분가능소득이 적은 것도 문제로 제기되고 있다. 2019년 기준 적정 노후생활비는 월평균 부부 268만원(개인 165만원)으로, 처분가능소득인 227만원을 상회했다.

매년 노인 요양급여비도 빠르게 늘고 있다. 건강보험심사평가원의 진료비 심사실적(심사일기준)에 따르면 지난 2019년 노인 요양급여비는 2015년보다 11조5636억원 급증한 34조7251억원으로 나타났다. 같은 기간 전체 급여 진료비 중 노인 급여비 비중은 36.8%에서 40.5%로 늘었다.

반면, 우리나라의 노인 빈곤율은 OECD 국가중 가장 높았다. 한국금융연구원의 우리나라 노인빈곤율 현황과 시사점에 따르면 2018년 기준 우리나라의 노인 빈곤율은 43.8%로 OECD 주요 국가 평균(14.8%)보다 두 배 이상 높았다.

[사진=게티이미지뱅크 제공]

생보협회는 의료비로 인한 노후 빈곤을 방지하고, 늘어난 기대여명만큼 행복한 노후를 보내기 위해 청·장년기부터 노후 의료비에 대한 확실한 대비가 필요하다고 제안했다.

국내 생명보험사들은 다양한 보장혜택으로 유병장수시대 의료비 부담을 경감하고, 노년에도 쉽게 가입할 수 있는 보장성 보험상품을 소비자에게 제공하고 있다.

생보사들은 우선 고지항목을 최소화한 간편 가입심사 적용을 통해 유병자도 쉽게 가입 가능한 간편심사가입 보험을 운영하고 있다. 소비자는 고령자와 유병자 대상 고지항목 1개를 통해 가입할 수 있다. 치매뿐 아니라 주로 고령층에서 나타나는 루게릭병, 파킨슨병 등 시니어 질병에 대해 주계약·특약을 통해 종합적 보장하는 상품도 운영 중이다.

이 밖에도 암과 뇌혈관질환, 심장질환 등 한국인 주요 사망원인인 중증질환 보장 강화한 상품도 판매하고 있다. 경증·만성질환 보장에 특화된 주계약·특약도 운영한다.

생보협회 관계자는 "의료비로 인한 노후 빈곤을 방지하고 늘어난 기대수명만큼 행복한 노후를 보내기 위해 청·장년기부터 노후 의료비에 대한 확실한 대비가 필요하다"며 "이에 생보사는 다양한 보장혜택으로 유병장수시대 의료비 부담을 경감하고, 노년에도 쉽게 가입할 수 있는 보장성 보험상품을 소비자에게 제공하고 있다"고 말했다.

김형석 기자khs84041@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)