연일 최고점 행진을 이어가고 있는 뉴욕증시가 이번 주(12~16일)에도 강세장을 이어갈 수 있을지 여부에 이목이 쏠리고 있다.

최근 미국 장기물 국채 금리가 경기 회복세 향방을 놓고 급락과 급등을 반복하고 있는 가운데, 올해 2분기 기업 실적과 소비자물가지수(CPI) 발표, 제롬 파월 연방준비제도(연준·Fed) 의장 증언 등 각종 변수도 예정돼 있어 높은 변동성이 예상된다.

지난 9일 뉴욕증시 3대 지수는 8일 만에 미국 장기물 국채 금리가 반등한 여파로 일제히 종가 기준 최고점을 경신하며 지난주(5~9일) 거래를 마쳤다. 주간 기준으로 다우와 S&P500지수는 각각 0.24%와 0.36% 올랐으며, 나스닥지수는 0.43% 상승했다.

시장은 미국의 장기물 국채 금리 상황에 주의를 기울이고 있다.

앞서 지난 7일 10년물 미국 국채 금리는 지난 8거래일 동안 내리 급락세를 보이며 1.25%대까지 밀리기도 했다. 그러나 10년물 미국 국채 금리는 다음 날인 8일 급락세를 일부 회복하며 1.3%대에 진입했고, 9일에는 전날보다 0.073% 오른 1.361%에서 거래를 마쳤다. 국채 금리(수익률)는 국채 가격과 반비례한다.

미국 장기물 국채 금리의 급락세는 미국 경기 회복세가 최근 정점을 찍은 후 하반기에 둔화할 수 있다는 전망 탓으로 풀이된다. 국채 금리가 하락한다는 것은 시장 참여자들이 경기 둔화를 우려해 상대적으로 안전자산인 채권을 사들여 가격이 올랐다는 의미기 때문이다.

이에 따라 이번 주간에도 뉴욕증시는 미국 장기물 국채 금리 상황에 따라 변동성을 보일 가능성이 크다. 우선 미국 국채 시장에 큰 영향을 미칠 경제 일정으로는 오는 13일 발표되는 6월 CPI를 꼽을 수 있다.

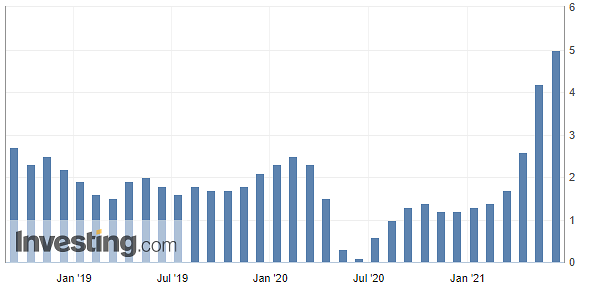

코로나19 사태 정상화 과정에서 CPI는 지난 5월 5%를 기록할 정도로 훌쩍 뛰어오른 상황이다. 지난 2008년 이후 최고 수준의 물가 상승률로, 급격한 물가 상승세(인플레이션)가 연준의 조기 긴축 전환을 촉발할 수 있다는 우려가 일기도 했다.

다만, 앞서 지난 4월부터 이어진 인플레이션 논란을 통해 시장과 전문가들은 대체로 '물가 상승세가 일시적'이라는 연준의 경제 진단을 일단 받아들인 상황이다.

월스트리트저널(WSJ)이 집계한 전문가 예상치에 따르면, 6월 CPI는 5월과 같은 수준인 전년 동월 대비 5% 증가를 기록할 것으로 전망된다. 가격 변동성이 큰 식료품과 에너지 가격을 제외한 근원 CPI의 경우, 전월의 3.8%에서 4.0%로 올랐을 것으로 예상된다.

CPI와 근원 CPI 모두 넉 달째 연준의 인플레이션 목표치인 2%를 크게 웃돌 것이 유력하기에, 이후 연준의 경제 진단과 입장 변화에도 관심이 쏠릴 것으로 보인다.

아울러, 14~15일 파월 연준 의장의 상·하원 증언도 예정돼 있다. 이날 파월 연준 의장은 연준이 인플레이션 압력에 인내심을 갖고 통화 완화 입장을 유지할 것이라고 재확인할 가능성이 높다. 하지만 긴축 전환의 신호탄으로 해석되는 테이퍼링(자산 매입 축소)의 방법과 시점과 관련해 새로운 단서를 줄 수도 있다.

한편, 이번 주 대형 은행들로부터 시작하는 미국 기업들의 2분기 실적 발표는 올해 하반기 민간 경기 회복 추세에 대한 실마리를 제공할 수도 있다.

지난 9일 로이터는 2분기 미국 기업들의 실적이 대폭 상승하면서 실적 성장세가 정점을 찍을 것으로 전망했다. 각 기업이 지난해 코로나19 사태로 붕괴했던 매출과 이익 대부분을 올 2분기까지 회복했을 것이란 이유에서다.

레피니티브의 IBES 데이터는 S&P500지수에 상장한 기업들의 2분기 순이익이 1년 전보다 65.8% 급증할 것으로 추정했다. 이는 국제 금융위기 사태 이후인 2009년 4분기 이후 가장 높은 성장률이다.

특히, 코로나19 사태로 가장 큰 타격을 입었던 산업주의 2분기 순익은 지난해 같은 기간보다 570%가량 급증하고, 임의소비재(271% 증가)·에너지(225% 증가)·원자재(115% 증가) 종목 기업들의 실적도 호조세를 보일 것으로 예상된다. 기술주 기업의 경우 올 2분기 순익은 전년 동기 대비 31.6% 증가했을 것으로 추정된다.

키스 레너 트루이스트어드바이저서비스 수석 시장 전략가는 "이번 실적 발표 시기에 투자자들이 보고 싶은 것은 기업의 가치평가 측면에서 수익 추세가 여전히 손상되지 않았다는 점"이라면서 "이에 따라 시장을 떠나기에는 너무 이르다고 생각한다"고 진단했다.

아울러, 호지스캐피탈매니지먼트의 게리 브레드쇼 포트폴리오 관리자는 "모든 기업의 상황이 완벽하지 않더라도, 2분기 실적 발표가 경제 강세 상황을 재확인시켜줄 것"이라면서 "100% 장밋빛은 아니지만, 매우 강한 수익 실적을 예상하기에 여전히 시장에 대해 낙관적인 태도를 유지하고 있다"고 평가했다.

다만, 미국 고용시장 회복세 둔화와 코로나19 델타 변이 바이러스의 확산세로 경기 회복세의 난항을 우려하는 목소리도 여전하다.

-존 윌리엄스 뉴욕 연방준비은행(연은) 총재 연설

-재닛 옐런 재무장관 유로그룹 회의 참석

△13일

-6월 CPI/근원 CPI

-애틀랜타 연은· 보스턴 연은·미니애폴리스 연은 총재 토론

-유럽연합(EU) 재무장관 회의

-JP모건체이스, 골드만삭스, 펩시코 실적 발표

△14일

-제롬 파월 연준 의장 하원 증언

-6월 생산자물가지수(PPI)

-연준 베이지북 발표

-웰스파고, 씨티그룹, BOA, PNC파이낸셜, 델타항공 실적 발표

△15일

-7월 엠파이어스테이트 제조업지수

-7월 필라델피아 연은 제조업지수

-주간 신규실업보험 청구자 건수

-6월 산업생산·설비가동률

-제롬 파월 연준 의장 상원 증언

-바이든 미국 대통령·앙겔라 메르켈 독일 총리, 백악관 정상회담

-모건스탠리, 유나이티드헬스, 뉴욕멜론은행, 알코아 실적 발표

△16일

-6월 소매판매

-7월 미시간대 소비자태도지수(예비치)

-5월 기업재고

-스테이트스트리트, LM에릭슨 실적 발표

최근 미국 장기물 국채 금리가 경기 회복세 향방을 놓고 급락과 급등을 반복하고 있는 가운데, 올해 2분기 기업 실적과 소비자물가지수(CPI) 발표, 제롬 파월 연방준비제도(연준·Fed) 의장 증언 등 각종 변수도 예정돼 있어 높은 변동성이 예상된다.

지난 9일 뉴욕증시 3대 지수는 8일 만에 미국 장기물 국채 금리가 반등한 여파로 일제히 종가 기준 최고점을 경신하며 지난주(5~9일) 거래를 마쳤다. 주간 기준으로 다우와 S&P500지수는 각각 0.24%와 0.36% 올랐으며, 나스닥지수는 0.43% 상승했다.

전주 다우지수 등락 추이. [자료=인베스팅닷컴]

시장은 미국의 장기물 국채 금리 상황에 주의를 기울이고 있다.

미국 장기물 국채 금리의 급락세는 미국 경기 회복세가 최근 정점을 찍은 후 하반기에 둔화할 수 있다는 전망 탓으로 풀이된다. 국채 금리가 하락한다는 것은 시장 참여자들이 경기 둔화를 우려해 상대적으로 안전자산인 채권을 사들여 가격이 올랐다는 의미기 때문이다.

이에 따라 이번 주간에도 뉴욕증시는 미국 장기물 국채 금리 상황에 따라 변동성을 보일 가능성이 크다. 우선 미국 국채 시장에 큰 영향을 미칠 경제 일정으로는 오는 13일 발표되는 6월 CPI를 꼽을 수 있다.

코로나19 사태 정상화 과정에서 CPI는 지난 5월 5%를 기록할 정도로 훌쩍 뛰어오른 상황이다. 지난 2008년 이후 최고 수준의 물가 상승률로, 급격한 물가 상승세(인플레이션)가 연준의 조기 긴축 전환을 촉발할 수 있다는 우려가 일기도 했다.

다만, 앞서 지난 4월부터 이어진 인플레이션 논란을 통해 시장과 전문가들은 대체로 '물가 상승세가 일시적'이라는 연준의 경제 진단을 일단 받아들인 상황이다.

월스트리트저널(WSJ)이 집계한 전문가 예상치에 따르면, 6월 CPI는 5월과 같은 수준인 전년 동월 대비 5% 증가를 기록할 것으로 전망된다. 가격 변동성이 큰 식료품과 에너지 가격을 제외한 근원 CPI의 경우, 전월의 3.8%에서 4.0%로 올랐을 것으로 예상된다.

CPI와 근원 CPI 모두 넉 달째 연준의 인플레이션 목표치인 2%를 크게 웃돌 것이 유력하기에, 이후 연준의 경제 진단과 입장 변화에도 관심이 쏠릴 것으로 보인다.

아울러, 14~15일 파월 연준 의장의 상·하원 증언도 예정돼 있다. 이날 파월 연준 의장은 연준이 인플레이션 압력에 인내심을 갖고 통화 완화 입장을 유지할 것이라고 재확인할 가능성이 높다. 하지만 긴축 전환의 신호탄으로 해석되는 테이퍼링(자산 매입 축소)의 방법과 시점과 관련해 새로운 단서를 줄 수도 있다.

소비자물가지수(CPI) 추이. [자료=인베스팅닷컴]

한편, 이번 주 대형 은행들로부터 시작하는 미국 기업들의 2분기 실적 발표는 올해 하반기 민간 경기 회복 추세에 대한 실마리를 제공할 수도 있다.

지난 9일 로이터는 2분기 미국 기업들의 실적이 대폭 상승하면서 실적 성장세가 정점을 찍을 것으로 전망했다. 각 기업이 지난해 코로나19 사태로 붕괴했던 매출과 이익 대부분을 올 2분기까지 회복했을 것이란 이유에서다.

레피니티브의 IBES 데이터는 S&P500지수에 상장한 기업들의 2분기 순이익이 1년 전보다 65.8% 급증할 것으로 추정했다. 이는 국제 금융위기 사태 이후인 2009년 4분기 이후 가장 높은 성장률이다.

특히, 코로나19 사태로 가장 큰 타격을 입었던 산업주의 2분기 순익은 지난해 같은 기간보다 570%가량 급증하고, 임의소비재(271% 증가)·에너지(225% 증가)·원자재(115% 증가) 종목 기업들의 실적도 호조세를 보일 것으로 예상된다. 기술주 기업의 경우 올 2분기 순익은 전년 동기 대비 31.6% 증가했을 것으로 추정된다.

키스 레너 트루이스트어드바이저서비스 수석 시장 전략가는 "이번 실적 발표 시기에 투자자들이 보고 싶은 것은 기업의 가치평가 측면에서 수익 추세가 여전히 손상되지 않았다는 점"이라면서 "이에 따라 시장을 떠나기에는 너무 이르다고 생각한다"고 진단했다.

아울러, 호지스캐피탈매니지먼트의 게리 브레드쇼 포트폴리오 관리자는 "모든 기업의 상황이 완벽하지 않더라도, 2분기 실적 발표가 경제 강세 상황을 재확인시켜줄 것"이라면서 "100% 장밋빛은 아니지만, 매우 강한 수익 실적을 예상하기에 여전히 시장에 대해 낙관적인 태도를 유지하고 있다"고 평가했다.

다만, 미국 고용시장 회복세 둔화와 코로나19 델타 변이 바이러스의 확산세로 경기 회복세의 난항을 우려하는 목소리도 여전하다.

◇주요 경제지표 및 일정

△12일-존 윌리엄스 뉴욕 연방준비은행(연은) 총재 연설

-재닛 옐런 재무장관 유로그룹 회의 참석

△13일

-6월 CPI/근원 CPI

-애틀랜타 연은· 보스턴 연은·미니애폴리스 연은 총재 토론

-유럽연합(EU) 재무장관 회의

-JP모건체이스, 골드만삭스, 펩시코 실적 발표

△14일

-제롬 파월 연준 의장 하원 증언

-6월 생산자물가지수(PPI)

-연준 베이지북 발표

-웰스파고, 씨티그룹, BOA, PNC파이낸셜, 델타항공 실적 발표

△15일

-7월 엠파이어스테이트 제조업지수

-7월 필라델피아 연은 제조업지수

-주간 신규실업보험 청구자 건수

-6월 산업생산·설비가동률

-제롬 파월 연준 의장 상원 증언

-바이든 미국 대통령·앙겔라 메르켈 독일 총리, 백악관 정상회담

-모건스탠리, 유나이티드헬스, 뉴욕멜론은행, 알코아 실적 발표

△16일

-6월 소매판매

-7월 미시간대 소비자태도지수(예비치)

-5월 기업재고

-스테이트스트리트, LM에릭슨 실적 발표

지폐. [사진=로이터·연합뉴스]

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[2·19 건설안정대책] 지방 악성 미분양 LH가 사들인다...건설사 책임준공 부담도 완화](https://image.ajunews.com/content/image/2025/02/19/20250219110053274106_258_161.jpg)

![[포토] 배우 김새론 발인](https://image.ajunews.com/content/image/2025/02/19/20250219121051906909_388_136.jpg)

![[포토] 이영수 공군참모총장, KF-21 첫 시험비행](https://image.ajunews.com/content/image/2025/02/19/20250219151445357011_388_136.jpg)

![[포토] 금융감독원장-은행장 간담회](https://image.ajunews.com/content/image/2025/02/19/20250219120708811941_388_136.jpg)

![[포토] 윤석열 대통령, 헌재 출석 않고 구치소 복귀](https://image.ajunews.com/content/image/2025/02/18/20250218143715320315_388_136.jpg)