행인들이 중국 인민은행 건물 앞을 지나가고 있다. [사진=로이터·연합뉴스]

“온건한 통화정책으로 유동성을 합리적이고 충분하게 유지해 중소기업과 어려움에 빠진 업종의 지속적인 회복을 지원한다.”

지난달 30일 열린 중국 중앙정치국회의에서 중국 지도부는 원자재 가격 상승, 코로나19 재확산세 등 여파로 경기회복세가 주춤하자 온건한 통화정책을 유지할 것임을 재확인했다. 특히 7월 중국 제조업 경기 지표가 악화한 것으로 드러나면서 중국이 추가 경기부양 카드를 꺼내들 것이란 시장의 기대감은 더 커졌다.

싱가포르 소재 TD증권의 아시아유럽 스트래티지스트 미툴 코테차는 3일 블룸버그를 통해 "경기 둔화와 중소기업에 초점을 맞춘 정책적 접근 가능성으로 하반기 지급준비율 추가 인하 가능성이 점점 커졌다"고 진단했다.

중국은 경기 회복세 둔화 우려에 지난달 15일 은행권 지준율을 0.5%포인트 내려 1조 위안의 장기자금을 공급했다. 코로나19로 경기 침체 우려가 확산됐던 지난해 5월 이후 약 14개월 만이다.

시장의 눈은 1년물 중기유동성지원창구(MLF) 만기가 도래하는 오는 17일에 쏠리고 있다. 이날 만기 도래자금은 7000억 위안이다. 앞서 7월 만기물량(4000억 위안)보다 많다.

블룸버그는 인민은행이 만기물량보다 더 많은 자금을 시중에 주입하거나, 심지어 MLF 금리를 인하할 가능성까지 내놓았다. MLF 금리를 낮춰 1년물 대출우대금리(LPR) 인하를 유도할 수 있다는 관측이다. 1년물 LPR는 중국에서 실질적인 기준금리 역할을 한다. 중국은 15개월 연속 LPR를 동결해왔다.

시장이 중국의 추가 경기부양에 '베팅'하고 있음은 각종 지표를 통해서도 드러난다.

중국 국채가격은 8주째 상승세(국채 수익률 하락)를 이어가는 중이다. 중국 추가 통화완화 기대감에 장기 국채 수요가 늘어 가격은 오르고 수익률은 하락하고 있다. 국채 가격과 수익률은 반대로 움직인다. 실제 중국 10년물 국채 수익률은 2일 장중 한때 2.8% 무너지며 약 1년래 최저치까지 곤두박질쳤다. 현재 국채 수익률은 2월 고점 대비 50bp 가까이 하락했다.

중국 10년물 국채 수익률 [사진=인베스팅닷컴]

중국 추가 통화완화 기대감 속 양도성예금증서(NCD) 금리가 하락하면서 인민은행의 중기유동성지원창구(MLF) 금리(2.95%)와의 차이는 약 1년래 최대치까지 벌어졌다. AAA등급의 은행들은 이제 인민은행의 중기유동성지원창구(MLF)보다 더 저렴한 비용에 시장에서 돈을 빌릴 수 있게 됐다는 의미다.

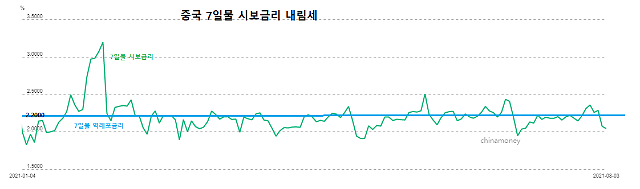

중국 시중 단기금리도 내림세다. 단기금리 지표 중 하나인 7일물 상하이 은행간 대출금리(SHIBOR·시보)는 3일 2.0410%로, 인민은행의 7일물 역환매조건부채권(역레포) 금리(2.2%)보다도 낮은 수준에 머물러 있다.

[자료=블룸버그]

배인선 기자baeinsun@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)