[CI=DL그룹]

지난 8일 유안타증권은 'DL케미칼과 대림피앤피 합병'이라는 제목의 ESG 관련 보고서를 냈다. 지난 10월 7일 공시된 디엘케미칼과 대림피앤피의 합병에 대한 분석이다. 양 회사는 오는 29일자로 합병이 예정됐다.

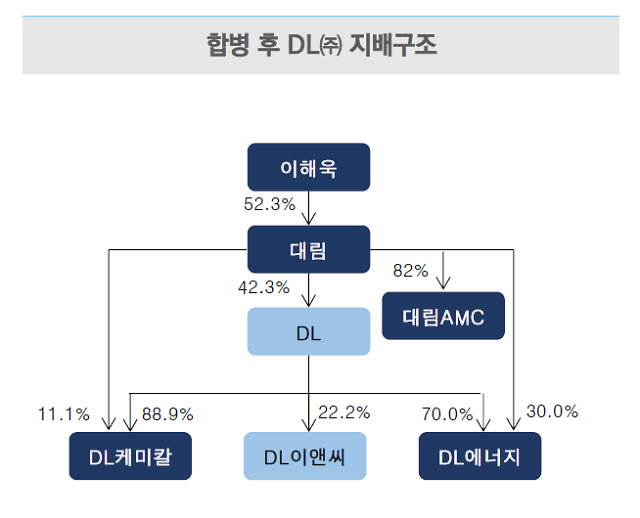

디엘 측의 공시에 따르면 코스피 상장사 디엘의 100% 자회사인 디엘케미칼이 대림㈜의 100% 자회사인 대림피앤피를 흡수합병할 예정이다. 대림피앤피는 디엘케미칼에 원재료를 공급하고 제품을 판매하는 상사조직이다. 대림피앤피와 디엘케미칼과의 거래 비중은 89%에 달한다. 양 회사는 밀접한 사업 연관성을 가지고 있지만 서로 지분이 엮여있지 않던 상태였다.

대림피앤피는 지난 2019년 대림코퍼레이션(현 (주)대림)의 폴리머사업부문을 물적분할해 신설된 법인이다. (주)대림은 디엘그룹 회장이 지분 52.3%를 가지고 있다.

양 회사의 합병비율은 디엘케미칼과 대림피앤피가 각각 5.0694대 1로 책정됐다. 합병 비율 산정을 위한 주당 평가액은 평가기준일인 지난 6월 30일 기준의 현금흐름할인법에 따른 공정가치 평가를 기초로 산출했다.

문제는 해당 공시 이후 디엘의 주가가 약세를 보이고 있다는 점이다. 10월초 7만원을 넘어서던 디엘의 주가는 현재 6만4000원선으로 내려갔다. 이에 대해 합병 과정에서 자산가치를 반영하지 않는 현금흐름할인법을 사용해 디엘의 자회사 디엘케미칼의 가치를 평가한 것이 문제라는 게 주주들의 목소리다. 그 결과 디엘케미칼의 가치는 쪼그라들고 대림피앤피 측에 일방적으로 유리하게 합병이 진행되고 이런 결과가 주가에 반영된다는 주장이다.

양 회사가 비상장사다보니 합병시 어떤 방식으로 회사 가치를 계산하라는 정해진 규정은 없다. 이번에 선택한 현금흐름할인법은 기업회계에서 많이 사용하는 방식이지만 논란이 자주 일어난다. 지난 2015년 삼성바이오로직스가 자회사 삼성바이오에피스를 흡수합병하면서 현금흐름할인법을 활용한 일로 분식회계 논란이 일어난 적도 있다.

최남곤 유안타증권 연구원도 이 부분을 지적했다. 최 연구원은 "이번 합병 대상 법인의 경우처럼 순자산 규모의 격차가 클 경우에는 그만큼 순자산 규모가 적은 회사의 합병 비율이 유리하게 결정될 수 있다"고 설명했다. 금융감독원에 공시된 디엘케미칼의 상반기 기준 자산규모는 2조5488억원이며 대림피앤피의 자산 규모는 2047억원에 불과하다. 합병비율은 5대 1 수준이지만 자산비율은 5대 0.4 수준이다.

[자료=유안타증권]

주주들은 이런 방식으로 두 회사의 합병을 진행하는 것은 (주)대림 대주주의 그룹내 지배구조 강화를 위한 것이라고 주장하고 있다.

주주들은 청와대에 해당 합병을 막아달라는 청원을 통해 "디엘케미칼은 저평가하고 대림피앤피는 고평가해서 (주)대림이 디엘케미칼 지분을 많이 가져감으로써 디엘케미칼의 대주주인 상장사 디엘 주주들이 큰 피해를 보고 있다"며 "대주주를 위한 불공정한 평가와 이로 인한 불공정한 합병은 자본시장의 근간을 해치는 사건으로 이러한 사건"이라고 주장했다.

이에 대해 디엘그룹 측은 오해가 많다는 입장이다. 디엘그룹 관계자는 "복수의 감정평가를 받아서 가장 보수적인 결과를 채택했다"며 "이미 대주주의 그룹 내 지분도 충분하다는 점에서 지배력 강화를 위한 합병이라는 설명도 맞지 않다"고 말했다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[3월 4주 분양동향] 수도권 분양 없다 신규 공급 지방에 집중… 전국 1128가구 청약](https://image.ajunews.com/content/image/2025/03/21/20250321133941954714_258_161.jpg)

![[포토] 김성훈 경호차장, 영장심사 출석](https://image.ajunews.com/content/image/2025/03/21/20250321114715242340_388_136.jpg)

![[포토] 한미연합 제병협동 도하훈련](https://image.ajunews.com/content/image/2025/03/20/20250320163750301534_388_136.jpg)

![[포토] 음주운전·불법숙박업 혐의 문다혜 징역 1년](https://image.ajunews.com/content/image/2025/03/20/20250320114539680796_388_136.jpg)

![[포토] 악수하는 이재용·이재명](https://image.ajunews.com/content/image/2025/03/20/20250320110327396278_388_136.jpg)