[사진=게티이미지뱅크]

전국경제인연합회는 15일 김유정 한국지질자원연구원 광물자원전략연구센터장에게 의뢰한 ‘한국과 중국의 이차전지 공급망 진단 및 정책 제언’ 보고서를 통해 이같이 밝혔다. 보고서는 이차전지 산업을 공급망 단계에 따라 원료, 제조·생산, 재활용 등 3개 분야로 나눠 한국과 중국의 경쟁력을 분야별로 평가했다.

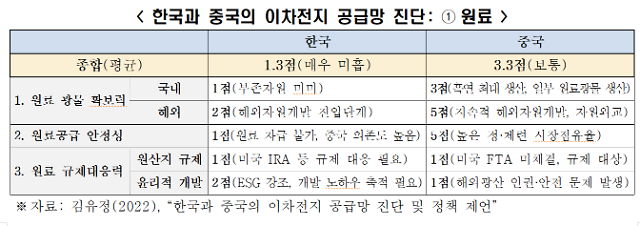

한국은 원료 분야에서 5점 만점에 1.3점(미흡), 중국은 3.3점(보통)을 받았다. 이차전지는 폭발적인 수요 증가를 예고하고 있지만 리튬, 코발트, 니켈 등 주요 원료 광물이 특정 지역에 한정적으로 매장됐다. 주요 광물 생산국은 호주, 콩고, 인도네시아, 중국 등이다. 특히 중국은 광물의 정·제련 분야에서 압도적인 점유율을 보이고 있다. 이차전지 소재부품에 사용되는 수산화리튬, 황산코발트 등의 원활한 생산과 원료접근성 등이 어우러져 조달 경쟁력이 높다.

[자료=전국경제인연합회]

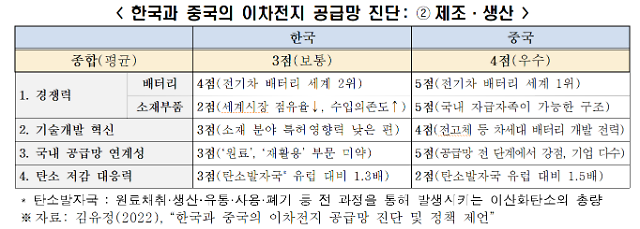

제조·생산 분야에서는 한국 3점(보통), 중국 4점(우수)으로 평가받았다. 우리나라는 지난해 기준 전기차용 배터리 시장점유율 2위를 기록하는 등 이차전지 완제품의 제조경쟁력이 우수하지만, 양극재·음극재·전해액·분리막 등 4대 이차전지 소재부품 점유율이 낮고 해외의존도가 높다.

중국은 4대 소재부품 분야에서 모두 1위를 차지하고 있다. 전기차용 배터리 시장점유율도 1위다. SNE리서치 조사결과에 따르면 올해 9월 기준 세계 전기차 배터리 시장점유율 상위 10대 기업 중 중국은 6개, 한국은 3개, 일본은 1개 기업이 이름을 올렸다. 국가별 상위 10대 기업의 전기차 배터리 시장점유율은 한국이 2020년 34.7%에서 올해 1~9월 25.2%로 9.5%포인트 하락했다. 반면 중국은 같은 기간 35.7%에서 57.8%로 22.1%포인트 크게 상승했다.

[자료=전국경제인연합회]

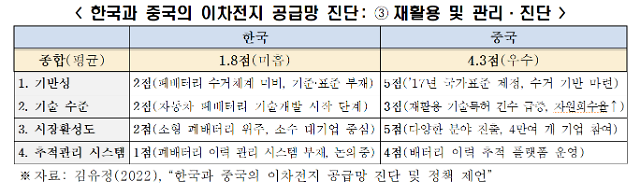

반면 중국은 2016년부터 폐배터리 재활용 정책을 구축하고 있다. 2017년 폐배터리 재활용 시범사업을 실시하고 6개 배터리 재활용 분야(규격, 등록, 회수, 포장, 운송, 해체) 국가표준을 제정했다.

보고서는 이차전지 공급망 진단 결과 우리나라가 원료 확보에서 가장 취약하다고 분석했다. 원료-소재부품 간 국내 공급망이 연계되지 않아 원료 규제와 시장가격 변동성 등 외부 변화에 잘 대응하지 못한다는 지적이다. 중국은 정책적 지원을 바탕으로 해외자원개발을 적극적으로 추진해 이차전지 원료 광물을 안정적으로 확보하고 있다. 최대 코발트 생산국인 DR콩고에는 2008년 후반부터 국영 기업을 중심으로 인프라 연계 자원개발을 이어오고 있다.

국내 배터리 기업도 해외자원개발사업 투자를 시도하고 있지만, 경험 및 노하우 부족으로 어려움이 크다는 평가다. 보고서는 국내 기업에 기술·법률·재무적 자문 조직 확충과 함께 해외자원개발 기금 운용이나 자원개발 연계 정부개발원조(ODA) 등 정부의 정책지원 등이 필요하다고 강조했다.

유환익 전경련 산업본부장은 “이차전지는 제2의 반도체로 불리는 미래산업이지만 자원의 무기화, 특정 국가에 대한 과도한 공급망 의존으로 우리 기업의 어려움이 많다”며 “해외자원개발과 재활용 산업을 중심으로 적극적인 정책지원이 필요하다”고 밝혔다.

[자료=전국경제인연합회]

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)