[사진=한국은행]

지난해 12월 시중에 풀린 돈이 전월보다 6조 원 이상 줄어들며 또다시 감소세로 돌아섰다. 금리상승 속 안전자산 선호 현상이 심화되면서 가계와 기업자금이 예금과 적금으로 쏠리는 현상은 지속됐다. 반면 수시입출식저축성예금과 2년미만금전신탁 규모는 급감했다.

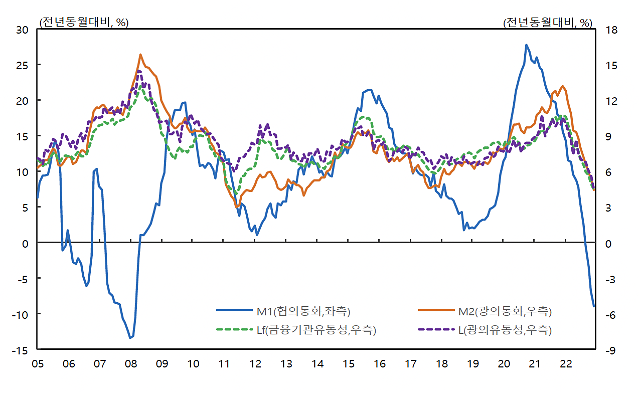

14일 한국은행이 발표한 '2022년 12월 통화 및 유동성'에 따르면 12월 한 달간 국내 통화량 잔액(M2, 평잔 계절조정계열 기준)은 직전월(3785조3000억원)보다 6조3000억원(-0.2%) 줄어든 3779조원으로 집계됐다. 전년 동월 대비 증가율은 4.5%로 전월(5.4%)보다 하락했다.

광의의 통화(M2)란 넓은 의미의 통화량 지표를 의미한다. 현금과 요구불예금, 수시입출금 예금 등 당장 현금처럼 쓸 수 있는 돈뿐만 아니라 머니마켓펀드(MMF), 2년 미만 정기예적금, 수익증권, 양도성예금증서(CD), 환매조건부채권(RP), 2년 미만 금융채, 2년 미만 금전신탁 등 쉽게 현금화할 수 있는 단기 금융상품도 광의의 통화에 포함된다.

상품별로는 정기예·적금 규모가 12월 한 달 간 31조6000억원 가량 급증한 것으로 파악됐다. 전월보다 증가폭이 둔화되긴 했지만 금리 경쟁력을 갖춘 예·적금에 유동성이 꾸준히 몰린 것으로 보인다. 다만 수신금리가 11월 정점을 찍고 조금씩 하락 추세를 보이면서 정기예금 증가규모는 역대 최대폭(10월 34조1000억원)에는 미치지 못했다.

반면 단기간에 현금화할 수 있는 자금인 수시입출식저축성예금과 2년 미만 금전신탁 등은 빠르게 감소했다. 특히 수시입출식저축성예금 감소 규모는 17조원을 상회(17조3000억원)하며 11월(-19조1000억원)에 이어 월 감소액 역대 2위를 기록했다. 2년 미만 금전신탁도 14조5000억원 가량 급감하며 역대 최대 감소액을 나타냈다. 금전신탁의 이전 역대 최대 감소액은 2022년 3월 기록한 10조5000억원이었다.

경제주체별로는 가계 및 비영리단체가 보유한 유동성 규모가 정기예·적금을 중심으로 11조1000억원 가량 늘었다. 기타부문 유동성도 3조4000억원 늘었다. 반면 기업 유동성은 금전신탁을 중심으로 18조9000억원 감소했다.

한편 단기자금 지표이자 현금·요구불예금·수시입출금식예금만 포함하는 좁은 의미의 통화인 M1(계절조정기준) 규모는 결제성자금이 줄어들면서 전월 대비 2.3% 감소한 1231조4000억원으로 파악됐다. M1은 언제든 현금화가 가능해 높은 수익률을 따라 움직이기 쉬운 자금을 의미한다. M1 평잔은 1년 전 같은 기간보다 9.0% 감소해 넉 달 연속 감소세를 이어갔다.

국내 유동성(M1, M2) 추이[사진=한국은행]

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[종합] 서울 강동구 명일동에 대형 싱크홀 발생](https://image.ajunews.com/content/image/2025/03/24/20250324213535712105_258_161.jpg)

![[포토] 강동구에 대형 싱크홀 발생](https://image.ajunews.com/content/image/2025/03/24/20250324211445495506_388_136.jpg)

![[포토] 최상목 부총리와 인사하는 한덕수 권한대행](https://image.ajunews.com/content/image/2025/03/24/20250324131102934186_388_136.jpg)

![[포토] 한덕수 대통령 권한대행 직무 복귀](https://image.ajunews.com/content/image/2025/03/24/20250324113047293971_388_136.jpg)

![[포토] 윤 대통령 내란수괴 혐의 2차 공판준비기일 출석하는 윤갑근 변호사](https://image.ajunews.com/content/image/2025/03/24/20250324114803323176_388_136.jpg)