[자료=김민영 기자]

3곳 이상의 금융회사에서 돈을 빌린 다중채무자 10명 중 3명은 청년층인 것으로 나타났다. 이른 ‘빚투’(빚내서 투자)·‘영끌’(영혼까지 끌어 모아 대출)에 나섰던 청년층은 빚을 막기 위해 또 다른 빚을 내는 경우가 많아 고금리 시대에 또 다른 부실 뇌관으로 꼽힌다.

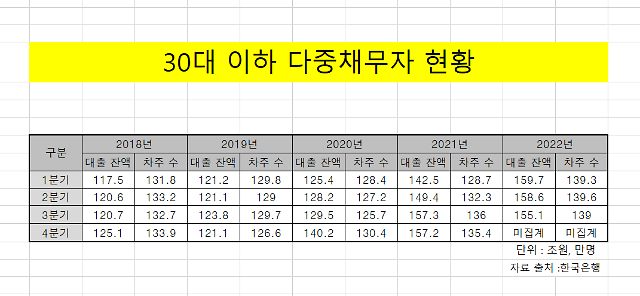

5일 한국은행이 국회 기획재정위원회 소속 진선미 의원에게 제출한 ‘다중채무자 현황’ 자료에 따르면 지난해 3분기 기준 30대 이하 청년층 다중채무자는 139만명으로 집계됐다. 전체 다중채무자(447만3000명)의 31%에 달하는 수치다.

다중채무자의 총 채무금액은 589조원으로 이 중 청년층의 채무금액은 전체의 26%(155조1000억원)를 차지했다. 청년층 1인당 대출 잔액은 약 1억1158만원이었다.

4년 전인 2018년 3분기에 비해 차주와 금액 모두 늘었다. 차주 수는 4년 전 132만7000명과 비교해 약 6만3000명(4.7%)이 늘었고, 금액은 120조7000억원에서 약 34조4000억원(28.5%) 급증했다.

문제는 다중채무자가 ‘돌려막기’를 하는 경우가 많다는 점이다. 한 금융사에 진 빚을 갚기 위해 다른 금융사에서 추가로 돈을 빌리고 그 빚을 갚기 위해 또 다른 채무를 지는 것이다. 급격한 금리 인상으로 상환 부담이 늘어나 연체율 상승을 유발할 수 있어 우리 경제의 ‘약한 고리’로 지목된다.

[사진=연합뉴스]

청년층의 채무 증가를 우려하는 지표는 이뿐만이 아니다. 지난달 27일 한국보건사회연구원에서 발간한 '청년미래의 삶을 위한 자산 실태 및 대응방안' 보고서를 보면 19~39세 청년 가구주 가운데 총부채상환비율(DTI)이 300%를 넘는 경우가 21.75%(2021년 기준)였다. 청년 4~5명 중 1명은 연소득 3배 이상의 빚을 지고 있다는 얘기다.

이들의 평균 부채는 2021년 8455만원으로 2012년(3405만원)의 2.48배에 달했다. 이런 평균값조차 부채가 없는 청년도 포함한 값으로, 부채가 있는 청년으로 한정한다면 평균 부채액은 1억1511만원으로 커진다.

단순 평균 부채액 중 79%인 6649만원은 금융기관 담보대출이었고, 마이너스 통장을 포함한 신용대출은 1342만원이었다. 2012년에는 금융기관 담보대출이 2587만원, 금융기관 신용대출이 670만원에 불과해 10년 사이에 각각 2.6배, 2배로 증가했다.

이 같은 부채는 주거마련과 사업·투자에 주로 쓰였다. 주거마련 용도가 5820만원으로 1인당 부채잔액의 69%를 차지했고 사업·투자 용도엔 1398만원을 사용해 약 17%를 차지했다.

한국보건사회연구원은 “자산 감소와 부채 증가로 청년들이 사회적 약자로 전락할 가능성이 크다”고 지적했다. 그러면서 위험을 낮출 방안으로 △청년 대상 재무건강바우처 사업 실시 △청년 자산 형성 관련 사례관리 강화 △부채발생 위험 예방과 금융 이해력 향상을 위한 금융교육 정규교과 편성 △부채로 어려움 겪는 청년 대상 자립 지원 프로그램 제공 △부채·채무조정 제도 인지도 향상 등을 제시했다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[포토] 강동구에 대형 싱크홀 발생](https://image.ajunews.com/content/image/2025/03/24/20250324211445495506_388_136.jpg)

![[포토] 최상목 부총리와 인사하는 한덕수 권한대행](https://image.ajunews.com/content/image/2025/03/24/20250324131102934186_388_136.jpg)

![[포토] 한덕수 대통령 권한대행 직무 복귀](https://image.ajunews.com/content/image/2025/03/24/20250324113047293971_388_136.jpg)

![[포토] 윤 대통령 내란수괴 혐의 2차 공판준비기일 출석하는 윤갑근 변호사](https://image.ajunews.com/content/image/2025/03/24/20250324114803323176_388_136.jpg)