[자료=한국거래소]

"위대한 기업이나 좋은 주식이라고 보기 어렵다."

증권업계 한마디에 파죽지세로 치솟던 에코프로 주가가 주저앉았다. 과열 논란에도 상승세를 이어왔던 에코프로 주가가 증권가 첫 '매도' 의견에 급락하면서 가격 거품 논란을 더욱 키울 것으로 전망된다.

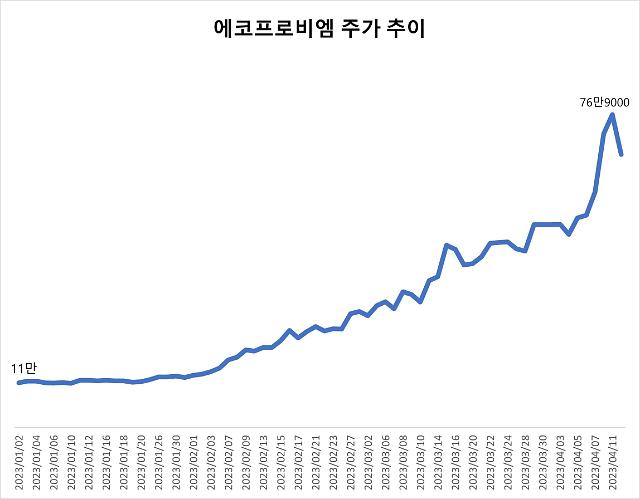

12일 한국거래소에 따르면 에코프로는 전날 종가보다 16.78% 하락한 64만원에 거래를 마쳤다. 전날인 11일에는 개장과 함께 82만원까지 치솟아 상장 후 최고가를 경신하기도 했다. 에코프로는 올해에만 506.06%나 상승했다. 올해 개인이 1조원 넘게 순매수하며 주가를 밀어올렸다.

에코프로는 이차전지 핵심 소재인 양극재를 만드는 에코프로비엠, 에코프로에이치엔 등을 거느리고 있는 에코프로그룹 지주사다. 이차전지는 성장성이 높은 업종으로 꼽힌다. 그러나 올해 주식시장에선 이차전지 ‘테마’로 엮이면 주가가 급등하는 ‘광풍’으로 이어졌다. 에코프로는 코스닥 시가총액 1위를 꿰찼다. 자회사인 에코프로비엠도 올해 199.67%나 오르며 코스닥 시총 2위에 올랐다.

최근 주가가 급격히 널뛰면서 공매도도 다시 늘었다. 지난 10일 에코프로 공매도 거래대금은 1165억원으로 사상 최대를 기록했고 이튿날인 11일에도 1045억원에 달했다. 공매도 거래잔액도 지난 7일 기준 2285억원으로 커졌다.

에코프로, 에코프로비엠 등 에코프로 형제 주가에 대해서도 갑론을박이 이어졌다. 전기차와 이차전지 산업 전망이 밝기 때문에 주가 상승이 지속될 것이란 의견과 거품이 꺼지면 적정 주가로 회귀할 것이란 의견이다. 또 일각에선 전기차 시장이 성숙기에 접어들면 산업 특성상 에코프로 주가수익비율(PER) 이 현재보다 낮아질 것이란 의견도 있다.

에코프로 단기 급등세에 침묵해 온 증권가도 입을 열기 시작했다. 하나증권은 이날 에코프로 목표주가를 기존 15만8000원에서 45만4000원으로 올리면서도 투자 의견은 ‘매수’에서 ‘매도’로 낮췄다. 국내 증권사에서 매도 의견이 나오는 사례는 거의 없다. 삼성증권도 지난 4일 에코프로에 대한 목표주가를 38만원으로 올리면서 투자 의견은 ‘보유’로 하향 조정했다.

김현수 하나증권 연구원은 “에코프로는 현 시가총액이 5년 후 예상 기업 가치를 넘어 현재 기준 좋은 주식이라고 보기 어렵다”고 말했다.

2027년 자회사별 예상 이익을 근거로 하나증권이 추정한 에코프로 기업가치는 에코프로비엠 5조8000억원, 에코프로머티리얼즈 3조6000억원, 에코프로이노베이션 6000억원, 에코프로CnG 8000억원 등 모두 11조8000억원이다. 현 주가 기준 에코프로 시총은 16조5614억원이다.

김 연구원은 “미국과 유럽 정책 구도와 자동차 기업 평균 전기차 프로젝트 기간(5~7년)을 고려할 때 한국 이차전지 산업이 적절한 리스크를 감내하며 현시점에서 가치화할 수 있는 최장 시점은 약 50~60개월 후, 현재 기준으로는 대략 2027년”이라고 설명했다.

장정훈 삼성증권 연구원은 “자회사 주가 급등에 따른 보유 지분 가치 증가로 목표주가를 상향하지만 순자산가치(NAV) 대비 현 주가는 현저한 고평가 영역이기 때문에 투자의견을 하향 조정한다”고 말했다.

- 기자 정보

- 장수영

- swimming@ajunews.com

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[단독] 이창용·김병환·이복현 뭉친다…다음주 가계부채 놓고 공개 토론](https://image.ajunews.com/content/image/2025/03/25/20250325151456668676_258_161.jpg)

![[포토] 산불에 경북북부교도소 수용자 이감](https://image.ajunews.com/content/image/2025/03/25/20250325235435117611_388_136.jpg)

![[포토] 전쟁터 방불케 하는 산불 현장](https://image.ajunews.com/content/image/2025/03/25/20250325213505693127_388_136.jpg)

![[포토] 강동구에 대형 싱크홀 발생](https://image.ajunews.com/content/image/2025/03/24/20250324211445495506_388_136.jpg)

![[포토] 최상목 부총리와 인사하는 한덕수 권한대행](https://image.ajunews.com/content/image/2025/03/24/20250324131102934186_388_136.jpg)