중국 국가통계국 서비스업 PMI(남색) 및 차이신 제조업 PMI(보라색) 추이 [자료=차이신]

중국의 민간 서비스업 지표가 5개월래 최저치를 기록했다. 중국 경기 전망에 대한 비관론이 팽배해지면서 소비자들이 좀처럼 주머니를 열지 않는 모습이다. 중국 정부가 꾀하던 소비 주도의 경기 회복세가 동력을 잃고 있다.

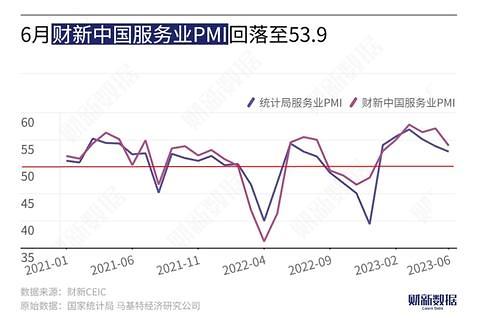

5일 중국 경제매체 차이신은 6월 민간 서비스업 구매관리자지수(PMI)가 53.9로 집계됐다고 밝혔다. 6개월 연속 확장 국면을 유지하긴 했으나 시장 전망치(56.2)는 물론 전월치(57.1)도 크게 밑돌았다. 올해 1월 이후 5개월래 최저치다. PMI는 신규 주문, 출하량, 생산, 재고, 고용 등에 관한 설문을 통해 경기 동향을 파악하는 지표이다. 기준선인 50을 넘으면 경기 확장, 그 아래면 경기 위축을 의미한다.

대형 국유기업을 주요 조사 대상으로 하는 국가통계국의 공식 PMI와 달리 차이신 PMI는 중소 민간기업에 대한 설문 조사 결과를 기반으로 작성된다. 앞서 국가통계국이 발표한 서비스업 PMI는 전달 대비 1.3포인트 하락한 52.5를 기록했다.

차이신 서비스업 PMI를 구성하는 하위 지수를 보면 경영활동지수와 신규주문지수는 확장 국면을 유지했으나 모두 6개월래 최저치를 기록했다. 서비스업 성장률이 현저히 둔화했다는 것을 시사하는 결과이다.

신규수출주문지수는 6개월 연속 확장 국면을 유지했다. 조사 대상 기업들은 ‘위드코로나’ 정책 전환 이후 여행, 운송 등이 활기를 되찾으면서 서비스업에 호재로 작용했다고 전했다. 다만 6·18 쇼핑축제와 단오절 연휴 등 대형 이벤트가 연달아 있었지만, 소비자들의 주머니는 기대만큼 열리지 않았다. 특히 단오절 연휴 소비가 코로나19 이전 수준을 회복하지 못하면서 경기 침체에 대한 우려를 키웠다.

서비스업 고용지수는 3개월 만에 최고치를 기록하며 5개월 연속 확장 국면을 이어갔으나 상승폭은 제한적이었다.

이달 서비스업 운영 비용은 크게 증가한 것으로 나타났다. 인건비 상승 및 원자재 가격 인상에 따른 것으로 풀이된다. 이와 반대로 판매가격지수는 하락 폭을 줄이긴 했으나 50선 이하에 머물렀다. 원가 상승에 대응하기 위해 기업들이 요금 인상을 시도하고는 있으나 시장 경쟁 격화로 쉽게 행동에 나서지 못하고 있기 때문으로 풀이된다.

왕저 차이신 싱크탱크 선임 이코노미스트는 “제조업 부문 고용 위축과 디플레이션 위험 증가, 시장 낙관 심리 약화 등이 가장 두드러진다”며 “서비스업은 리오프닝 이후 회복세를 이어가고는 있으나 동력이 힘을 잃고 있다”고 지적했다.

브루스 팡 존스랑라살 수석 이코노미스트는 “시장 수요와 신뢰가 뚜렷하게 회복되지 않은 상황”이라며 보다 포괄적이고 강력한 부양책이 필요하다고 짚었다.

다만 중국 정부가 올해 국내총생산(GDP) 성장률 목표치를 수십년 만에 가장 낮은 ‘5%안팎’으로 제시한 만큼 대규모 부양책이 나오지 않을 것이라는 시각도 많다.

장즈웨이 수석 핀포인트자산운용 수석 이코노미스트는 "정부가 현 단계에서 공격적인 정책 부양에 나설지는 여전히 불투명하다"며 “당분간은 관망하는 태도를 이어갈 수 있다”고 분석했다.

5일 중국 경제매체 차이신은 6월 민간 서비스업 구매관리자지수(PMI)가 53.9로 집계됐다고 밝혔다. 6개월 연속 확장 국면을 유지하긴 했으나 시장 전망치(56.2)는 물론 전월치(57.1)도 크게 밑돌았다. 올해 1월 이후 5개월래 최저치다. PMI는 신규 주문, 출하량, 생산, 재고, 고용 등에 관한 설문을 통해 경기 동향을 파악하는 지표이다. 기준선인 50을 넘으면 경기 확장, 그 아래면 경기 위축을 의미한다.

대형 국유기업을 주요 조사 대상으로 하는 국가통계국의 공식 PMI와 달리 차이신 PMI는 중소 민간기업에 대한 설문 조사 결과를 기반으로 작성된다. 앞서 국가통계국이 발표한 서비스업 PMI는 전달 대비 1.3포인트 하락한 52.5를 기록했다.

차이신 서비스업 PMI를 구성하는 하위 지수를 보면 경영활동지수와 신규주문지수는 확장 국면을 유지했으나 모두 6개월래 최저치를 기록했다. 서비스업 성장률이 현저히 둔화했다는 것을 시사하는 결과이다.

서비스업 고용지수는 3개월 만에 최고치를 기록하며 5개월 연속 확장 국면을 이어갔으나 상승폭은 제한적이었다.

이달 서비스업 운영 비용은 크게 증가한 것으로 나타났다. 인건비 상승 및 원자재 가격 인상에 따른 것으로 풀이된다. 이와 반대로 판매가격지수는 하락 폭을 줄이긴 했으나 50선 이하에 머물렀다. 원가 상승에 대응하기 위해 기업들이 요금 인상을 시도하고는 있으나 시장 경쟁 격화로 쉽게 행동에 나서지 못하고 있기 때문으로 풀이된다.

왕저 차이신 싱크탱크 선임 이코노미스트는 “제조업 부문 고용 위축과 디플레이션 위험 증가, 시장 낙관 심리 약화 등이 가장 두드러진다”며 “서비스업은 리오프닝 이후 회복세를 이어가고는 있으나 동력이 힘을 잃고 있다”고 지적했다.

브루스 팡 존스랑라살 수석 이코노미스트는 “시장 수요와 신뢰가 뚜렷하게 회복되지 않은 상황”이라며 보다 포괄적이고 강력한 부양책이 필요하다고 짚었다.

다만 중국 정부가 올해 국내총생산(GDP) 성장률 목표치를 수십년 만에 가장 낮은 ‘5%안팎’으로 제시한 만큼 대규모 부양책이 나오지 않을 것이라는 시각도 많다.

장즈웨이 수석 핀포인트자산운용 수석 이코노미스트는 "정부가 현 단계에서 공격적인 정책 부양에 나설지는 여전히 불투명하다"며 “당분간은 관망하는 태도를 이어갈 수 있다”고 분석했다.

- 기자 정보

- 이지원

- jeewonlee@ajunews.com

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[단독] 尹 명의인데… 가짜 석방 입장문 대통령과 무관](https://image.ajunews.com/content/image/2025/03/08/20250308201031155393_258_161.png)

![[오늘 날씨] 전국 대체로 맑은 가운데 일교차 크고 미세먼지 기승](https://image.ajunews.com/content/image/2025/03/08/20250308171149658921_258_161.jpg)

![[포토] 윤석열 대통령, 서울구치소 앞 지지자들에게 인사](https://image.ajunews.com/content/image/2025/03/08/20250308184125904799_388_136.jpg)

![[포토] 윤석열 대통령, 52일만에 관저로 복귀](https://image.ajunews.com/content/image/2025/03/08/20250308184242645541_388_136.jpg)

![[포토] 검찰에 즉시 항고 촉구하는 더불어민주당](https://image.ajunews.com/content/image/2025/03/08/20250308142539912528_388_136.jpg)

![[포토] 대국본, 탄핵 반대 광화문 국민대회](https://image.ajunews.com/content/image/2025/03/08/20250308142330199272_388_136.jpg)

![[중국 화양영화] 中 여성감독의 반란…대륙 휩쓴 허스토리](https://image.ajunews.com/content/image/2025/03/07/20250307145652928430_518_323.png)