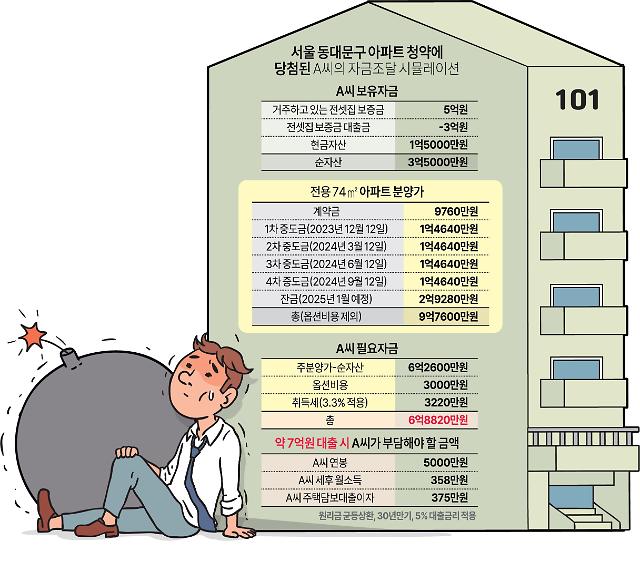

# 최근 서울 동대문구 이문동에서 분양한 '래미안 라그란데' 전용 74㎡ 당첨자 A씨는 계약을 앞두고 자금 조달 계획 때문에 밤잠을 설치고 있다. A씨는 현재 부모님과 함께 강북권 5억원대 아파트에 반전세로 거주하고 있으며 현금으로는 약 1억5000만원을 보유하고 있다. 이 단지 전용 74㎡ 분양가는 9억7000만원 수준으로, A씨가 가진 현금 대부분은 계약금(10%)으로 지출해야 한다. 현재 살고 있는 아파트 전세보증금 5억원 중 3억원은 대출이며 래미안 라그란데 입주 시 A씨가 마련해야 할 자금은 7억원에 육박한다. A씨는 부모님과 함께 사는 3인 가구로, 연봉은 5000만원 수준이다.

A씨는 "서울 시내 공급 물량이 줄고 분양가가 점점 오르고 있어 계약을 하긴 해야겠는데 입주 시점에 7억원이라는 거액을 대출받을 수 있을지도 의문이고, 막상 대출이 된다고 해도 월소득을 넘어서는 자금을 대출이자로 낼 수 있을지 걱정"이라면서 "실거주를 못한다면 전매제한기간 후 P(프리미엄)를 받고 매도하거나 입주 시점에 전세를 놓아야 하는데 이 단지는 분양가에 이미 시세차익이 다 반영돼 유효한 전략인지 확신이 서지 않아 불안하다"고 토로했다.

서울 '국민평형(전용 84㎡)' 기준 분양가가 10억원을 가뿐히 넘어서고 기준금리 동결에도 주택담보대출 금리가 치솟으면서 '선당후곰(먼저 당첨된 뒤 고민)' 청약족들의 시름이 깊어지고 있다.

아파트 분양가 인상으로 대출 절대액이 커진 데다 고금리 시대가 장기화하면서 대출을 낀 섣부른 매수가 오히려 부동산 투자 시 악수가 될 수 있어서다. 전문가들은 지금과 같이 시장 불확실성이 큰 상황에서는 자금 조달 계획을 먼저 세운 뒤 행동에 나서야 한다고 조언한다.

3일 관련 업계에 따르면 이날 정당계약을 시작한 래미안 라그란데에서는 A씨와 같이 대출 규모에 대한 적정성, 자금 조달 계획 등에 대한 당첨자들의 질문이 쇄도했다. 집값 상승에 베팅한 뒤 집을 처분할 때까지 본인 소득 대부분을 부동산 관련 지출로 나갈 것을 우려하는 목소리다.

래미안 라그란데 전용 84㎡에 당첨된 40대 직장인 B씨도 순자산인 6억원 내에서 계약금과 이사갈 전셋집 보증금을 동시에 해결해야 한다. 4인 가구인 B씨 부부합산 소득은 월 800만원 정도다. B씨는 "서울 분양가는 갈수록 오를 것이라는 막연한 생각에 청약을 했는데 덜컥 당첨이 됐다"면서 "자금 마련 계획이 없어 걱정"이라고 토로했다. 이어 "분양가에 옵션까지 포함하면 11억원을 훌쩍 넘는데 3~5년 후 부동산 시장을 낙관할 수 없으니 계약을 포기해야 할지, 끌고 가야 할지 고민"이라고 덧붙였다.

실제 이 단지는 1순위 청약경쟁률이 79.1대 1을 기록할 정도로 인기가 높았지만 분양가가 워낙 높아 기대할 수 있는 시세차익이 낮다는 평가가 많았다. 전용 59㎡ 분양가는 8억900만~8억7000만원, 전용 84㎡ 분양가는 10억200만~10억9900만원으로 주변 구축 아파트 시세와 비슷하다. 단지 인근에 있는 2019년 준공된 래미안아트리치(1091가구) 전용 59㎡는 지난달 16일 8억3200만원에, 전용 84㎡는 지난 6월 10억1500만원에 거래된 바 있다.

전문가들은 분양가가 오르고 고금리 시대가 장기화할수록 ‘선당후곰’ 전략은 위험하다고 조언한다. 올 초 분양가상한제 등 규제가 완화되면서 서울 신축 아파트 분양가 메리트가 사라진 탓에 2~3년 뒤 부동산 상승장을 기대하며 막연히 전셋값이 시세를 받쳐 줄 것이라고 믿고 투자에 나섰다가는 낭패를 볼 수 있다는 지적이다.

박원갑 KB국민은행 부동산수석전문위원은 "상반기에는 부동산 시장이 상승 에너지를 많이 분출했지만 하반기에는 신규 분양가 고공 행진에 따른 공급 인플레이션, 공급 불안심리가 동시에 상존해 실거래가 반등세가 다소 약해질 것으로 예상된다"면서 "지금처럼 안갯속 장세가 지속될 때는 시황에 매몰되지 말고 한 박자 쉬어 가되 '내 집 마련'을 반드시 해야 한다면 철저하게 가격 메리트 측면에서만 접근하는 게 좋다"고 조언했다.

- 기자 정보

- 한지연

- hanji@ajunews.com

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[포토] 이재명 대표, 2심 무죄](https://image.ajunews.com/content/image/2025/03/26/20250326160602449127_388_136.jpg)

![[포토] 2025 아시아태평양금융포럼(2025 APFF)](https://image.ajunews.com/content/image/2025/03/26/20250326100935654866_388_136.jpg)

![[포토] 산불로 다수 사상자 발생한 영양 마을 초토화](https://image.ajunews.com/content/image/2025/03/26/20250326081910167364_388_136.jpg)

![[포토] 산불에 경북북부교도소 수용자 이감](https://image.ajunews.com/content/image/2025/03/25/20250325235435117611_388_136.jpg)