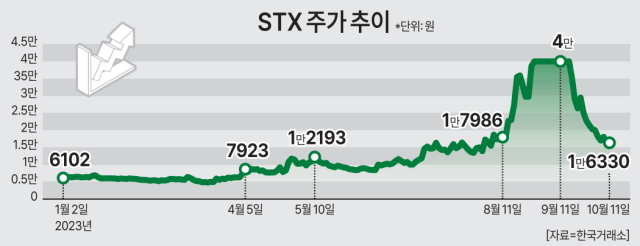

11일 한국거래소에 따르면 STX는 인적분할 이후 주가 수익률 -59.18%를 기록하고 있다. 올해 고점 대비 67.01% 하락했다. STX 주가가 지난 2013년 연말 기준 23만원 선에서 형성됐던 점을 고려하면 10년 사이에 주가가 13분의 1 수준으로 떨어져 장기투자자일수록 손해가 큰 상황이다.

지난 10년간 STX는 9번의 유상증자와 3번의 무상감자를 반복했다. 재무구조 개선 목적으로 단행됐지만 회사 상황은 자꾸 더 나빠졌고 주가는 계속 하락했다. 10년 전 100만원을 투자했다면 현재 잔고는 2200원에 불과하다.

STX의 부채비율은 2019년 894.64%를 기록한 뒤 2021년 451.21%까지 줄었지만 지난해 624.97%로 늘었다. 부채비율 수치가 높을수록 타인자본에 대한 의존도가 자기자본 의존도보다 높아 회사 재정상황이 좋지 않다는 점을 나타낸다.

결국 STX는 경쟁력 극대화에 나서겠다며 사업 부문을 재편했다. 해운·물류 부문은 인적분할을 통해 신설법인 'STX그린로지스'가 영위하고, STX가 니켈·리튬 등 원자재 트레이딩 영역을 강화한다는 방침이다. STX가 스스로를 이차전지 관련주로 포장하려는 시도로 해석된다.

하지만 최근 이차전지 업종마저도 일제히 큰 폭의 하락세를 이어가며 STX 주가에는 별반 도움이 되지 않고 있다. 이웅찬 하이투자증권 연구원은 "이차전지 업종이 현재 실적보다 지나치게 고평가된 상태로 STX의 주가 흐름은 4분기에도 좋지 않을 것"이라고 설명했다.

- 기자 정보

- 송하준

- hajun825@ajunews.com

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[날씨] 전국 대체로 맑다가 오후부터 구름 많아져…수도권 미세먼지 나쁨](https://image.ajunews.com/content/image/2025/03/23/20250323060254904941_258_161.jpg)

![[포토] 김성훈 경호차장, 영장심사 출석](https://image.ajunews.com/content/image/2025/03/21/20250321114715242340_388_136.jpg)

![[포토] 한미연합 제병협동 도하훈련](https://image.ajunews.com/content/image/2025/03/20/20250320163750301534_388_136.jpg)

![[포토] 음주운전·불법숙박업 혐의 문다혜 징역 1년](https://image.ajunews.com/content/image/2025/03/20/20250320114539680796_388_136.jpg)

![[포토] 악수하는 이재용·이재명](https://image.ajunews.com/content/image/2025/03/20/20250320110327396278_388_136.jpg)