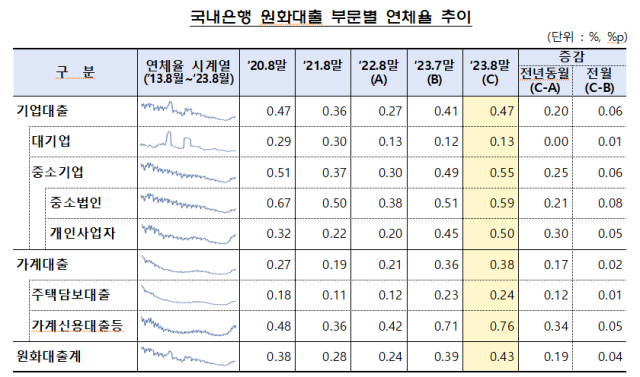

25일 금융감독원에 따르면 은행 원화대출 연체율은 0.43%로 집계됐다. 연체율은 전체 대출 잔액 가운데 한 달 이상 원리금 상환이 지연된 잔액 비중을 말한다. 연체율은 지난달보다 0.04%포인트, 1년 전보다 0.19%포인트 상승해 지난 2020년 2월(0.43%) 이후 3년 6개월 만에 가장 높았다.

그동안 대출 만기연장·이자 상환유예 등으로 부실을 눌러왔지만, 최근 금리인상 기조 속 정부 금융지원도 하나둘 종료되면서 부실 리스크가 수면 위로 드러난 것이다. 연체율은 지난 6월 말 은행들이 분기 말 건전성 관리에 나서면서 잠시 진정되는 듯 보였으나, 이 역시 일시적인 효과에 그쳤다.

연체율을 부문별로 보면 기업대출 연체율이 전년동기대비 0.20%포인트 오른 0.47%를 기록해 가계대출 연체율보다 증가폭이 컸다. 이 중 대기업대출은 전년동기와 같은 0.13%를, 중소기업대출은 0.25%포인트 상승한 0.55%를 기록했다. 가계대출 연체율도 0.38%를 기록해 1년 전보다 0.17%포인트 뛰었다. 이 중 주택담보대출은 0.12%포인트 상승한 0.24%를 기록했다. 주담대 제외 가계대출 연체율(신용대출 등)은 0.76%를 기록해 0.34%포인트 높아졌다.

하지만 부실 리스크에 대한 우려는 좀처럼 사그라지지 않고 있다. 특히 금융당국이 최근 3개월 새 가계부채를 조이는 방향으로 정책을 급선회했지만, 연체율 오름세는 꺾이지 않았다. 앞서 당국은 총부채원리금상환비율(DSR) 우회를 막기 위해 DSR 주담대 산정 만기를 최대 40년으로 제한했다. 또 DSR 규제 예외적용을 받았던 특례보금자리론의 일반형 상품 판매도 지난달 말부터 중단했다.

민간 은행지주 내 연구소에서도 금융권 부실이 현실화할 수 있다고 경고했다. 하나은행 하나금융경영연구소는 이날 '2024년 금융 산업 전망' 보고서를 통해 "내년 경기 회복이 지연되면 자영업자와 한계기업, 부실 부동산 프로젝트파이낸싱(PF) 사업장 등을 중심으로 부실이 현실화할 수 있다"고 지적했다. 그러면서 "금리인하와 경기회복이 지연될 때 부실이 표면화할 수 있는 만큼, 적극적인 위험 관리가 필요하다"고 제언했다.

백종호 하나금융경영연구소 연구위원은 "금융회사 건전성 지표는 아직 양호한 편"이라면서도 "최근 고금리가 지속되면서 은행의 중소기업과 가계 여신, 비은행업권 대출 연체율이 상승하고 있다. 자영업자 대출 부실 방지를 위한 적극적인 대응이 필요하다"고 말했다.

박성준 기자psj@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)