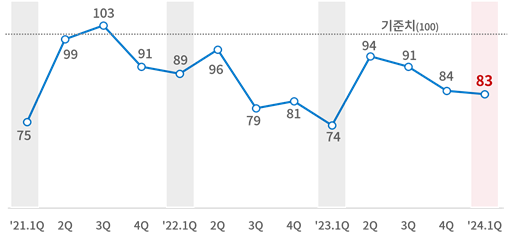

기업 형태별로 보면 전분기 대비 변화추세가 다른 양상을 보였다. 전체 매출 중 수출비중 50%를 기준으로 수출기업과 내수기업으로 구분하여 분석한 결과, 수출기업의 BSI는 93으로 전분기 대비 10p 상승했지만, 내수기업의 BSI는 80을 기록하며 전분기(84) 대비 4p 하락했다.

통계청 산업활동동향 및 관세청 통계에서도 수출과 내수 간 차이가 두드러졌다. 수출은 금액기준으로 전년 동월 대비 2개월 연속 증가했고, 무역수지도 6월부터 6개월 연속 흑자를 기록했다. 반면 내수는 10월 소매판매액이 전년 동기대비 –4.4%를 기록해 4개월 연속 감소세로 나타났다.

업종별로 보면 제약(115), 화장품(113), 조선(103)만이 기준치 100을 넘어 긍정적 전망이 우세했다. 제약의 경우 신약개발 등에 힘입어 전분기에 이어 긍정적으로 전망하는 기업이 많았다. 또 화장품은 K-뷰티 확산의 영향으로 전분기 대비 가장 큰 폭으로 증가하며 새해에는 긍정적 전망으로 돌아섰다.

반면 철강(72), 비금속광물(67) 등은 건설경기 침체 및 원자재가격 상승 영향으로 부정적 전망이 우세했다. 주력업종인 IT(84)는 반도체 재고 소진 및 일부 품목 수요회복 기대감에 전분기 대비 상승했으나 여전히 기준치를 하회했다. 자동차(87)의 경우에도 고금리에 따른 구매부담 증가와 중국 등 외국산 전기차의 저가공세로 전분기 대비 하락하며 부정적 전망을 이어갔다.

2023년 경영실적 달성여부에 대해 연초 설정한 목표치에 미달할 것이라는 예상이 많았다. 영업이익의 경우, 목표 대비 미달할 것이라고 예상한 기업은 63.5%로 그중 절반 이상인 32.4%가 ‘10%이상 미달’로 답했다. 영업이익 목표 달성에 실패한 핵심 원인에 대해서는 ‘내수 부진’을 꼽은 기업이 53.5%로 가장 많았으며, 이어서 ‘원자재가격’ 19.1%, ‘수출부진’ 18.1%, ‘고금리’ 4.3%, ‘고환율’ 1.4% 등으로 집계됐다.

올해 투자실적을 묻는 질문에는 연초에 계획한 목표치에 미달할 것이라고 본 기업이 49.2%로 기업 절반이 올해 투자실적을 채우지 못한 것으로 드러났다.

김현수 대한상의 경제정책팀장은 “내년 상저하고 전망에 따라 하반기부터 경기회복세가 예상되므로 상반기에는 내수 중심으로 어려움이 지속될 것”이라며 “높은 물가와 금리로 인해 가계와 기업들의 심리가 지나치게 위축되지 않도록 물가관리뿐만 아니라 소비 및 투자 활성화정책을 통해 민간의 역동성을 강화시키는 것이 중요하다”고 말했다.

![[종합] 서울 강동구 명일동에 대형 싱크홀 발생](https://image.ajunews.com/content/image/2025/03/24/20250324213535712105_258_161.jpg)

![[포토] 강동구에 대형 싱크홀 발생](https://image.ajunews.com/content/image/2025/03/24/20250324211445495506_388_136.jpg)

![[포토] 최상목 부총리와 인사하는 한덕수 권한대행](https://image.ajunews.com/content/image/2025/03/24/20250324131102934186_388_136.jpg)

![[포토] 한덕수 대통령 권한대행 직무 복귀](https://image.ajunews.com/content/image/2025/03/24/20250324113047293971_388_136.jpg)

![[포토] 윤 대통령 내란수괴 혐의 2차 공판준비기일 출석하는 윤갑근 변호사](https://image.ajunews.com/content/image/2025/03/24/20250324114803323176_388_136.jpg)