저축은행이 사실상 제도권 금융기관으로서의 면모를 갖춘것은 2001년 3월, 상호신용금고법이 상호저축은행법으로 개정되면서부터다. 이후 정책당국은 소기업의 금융편의를 도모하고 저축을 장려하기 위해 저축은행 관련 규제를 꾸준히 완화했다.

우선 예금보호한도를 5000만원으로 상향하고 소액신용 대출규모를 늘렸다. 2005년 말에는 유가증권 투자를 허용하는 등 영업범위도 대폭 확대했다.

이듬해 2006년 8월에는 고정이하여신비율(부채비율)이 8% 이하, 국제결제은행(BIS) 자기자본비율이 8% 이상에 해당하는 이른바 ‘88클럽’이 등장하면서 대출자금의 제한(80억원)도 사실상 사라졌다.

하지만 잇따른 규제완화는 부실과 재무건전성 악화라는 부작용을 초래하게 됐다. 소액 신용대출에만 의지할 수 없었던 저축은행들이 새로운 먹거리인 부동산 프로젝트파이낸싱(PF)에 눈을 돌리기 시작하면서다.

무분별한 PF대출은 전체 금융권 부실의 ‘뇌관’으로 자리잡게 됐고, 결국 은행이 부실채권을 모두 떠안는 '배드뱅크'까지 출현했다.

◆‘뜨끔’한 윤증현 장관, 2006년의 기억

그렇다면 이 모든 부실사태의 책임자는 누굴까.

물론 2000년대 중반부터 저축은행 관련 규제를 지속적으로 완화하고, 관리·감독에 소홀했던 모든 정책당국자들에게 그 책임이 있다.

하지만 이번 사태의 직접적인 원인으로 지목되는 부동산 프로젝트파이낸싱(PF)의 물꼬를 터 준건 다름아닌 윤증현 기획재정부 장관(당시 금융감독위원장 겸 금융감독원장)이다.

20일 국회 정무위원회에서 열린 '저축은행 부실화 원인규명 및 대책 마련을 위한 청문회'는 그야말로 전·현직 장관과 금융당국 관계자가 한자리에 모이는 진풍경을 낳았다.

사실 윤 장관은 '88 클럽'의 대출자금 제한규정을 없앤 장본인이다. 당시 감독기관의 수장을 지낸 윤 장관은 PF대출 규정 완화를 묵인했다.

불 붙은 부동산 경기도 저축은행 PF대출 활성화에 한 몫했다.

2003년부터 2006년까지 PF대출의 수익률(이자+취급수수료)은 20% 내외에 달했다. 덩치가 커진 저축은행들은 PF대출을 전형적인 고수익상품으로 인식하기 시작했다.

시중은행보다 적게는 1~2% 많게는 5% 높은 고금리로 자금을 조달한 저축은행이 부동산 PF와 같은 고수익·고위험 영업에 치중하기 시작한 것.

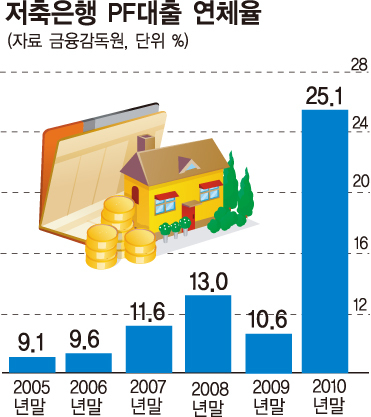

하지만 2007년 이후 미분양주택이 늘고 신규주택 건설이 위축되면서 부동산 PF대출 연체율이 급증하기 시작했다.

하지만 2007년 이후 미분양주택이 늘고 신규주택 건설이 위축되면서 부동산 PF대출 연체율이 급증하기 시작했다. 실제로 2005년말 9.1%에 달했던 연체율은 2006년말 9.6%, 2007년말 11.6%, 2008년말 13.0%, 2009년말 10.6%로 증가세를 보이다가 지난해말 25.1%로 크게 뛰었다.

이에 따라 일부 저축은행들의 건전성 지표가 크게 악화됐다. 심지어 영업정지 처분을 당하는 사례가 속속 등장했다.

◆2008년 이후, 인수합병(M&A) 명암

대표적인 예가 대전저축은행이다. 2008년 당시 PF대출 비율이 60%에 달했다. 본래 국민은행이 인수하려 했지만 유동성 문제로, 결국 부산저축은행이 떠안게 됐다.

대신 '당근'도 있었다. 부산저축은행은 인수금액 120억 당 수도권에 지점 1개씩 낼 수 있는 권한을 금융당국으로부터 부여 받게 됐다.

하지만 우량 저축은행과 부실 저축은행간의 이 같은 짝짓기는 향후에 더 큰 부실을 불러오는 단초가 됐다. 금융당국이 부실화된 저축은행을 덩치가 큰 저축은행이 인수합병하도록 유도하면서 대형 저축은행마저 동반 부실화하게 됐다.

이번달 만해도 지난달 영업정지된 부산·대전·부산2·중앙부산·전주·보해·도민 등 7개 저축은행이 M&A시장에 매물로 나왔다. 지난해에도 서울·예쓰·푸른2·삼보저축은행 등이 영업정지 당했다.

여야 정치권에서는 무리한 매각 작업이 저축은행의 '도미노 부실'을 불러왔다는 입장이다.

금융당국의 철저한 감독과 부실에 대한 책임 추궁 없이 M&A를 조건으로 규제를 대폭 완화해 왔다는 것. 또 매년 지적돼왔던 대주주 경영진의 부도적한 영업행태도 도마에 올랐다.

저축은행 PF 부실채권을 매입하는 '배드뱅크' 설립방안도 은행권이 부실 책임을 전적으로 떠안아야 한다는 점에서 '관치' 논란이 불거지고 있는 상황이다.

금융당국은 캠코의 구조조정기금 예산으로 3조5000억원이 배정돼 있어 이 돈으로 부실채권을 매입한다는 계획이지만, 근본적으로는 저축은행 PF부실 자체를 해결할 수 없다는 점에서 한계가 있다는 지적이다.

한편, 전문가들은 저축은행 부실 사태는 수년전부터 예고된 것으로 정책당국의 관리·감독 소홀이 가장 큰 문제라고 지적했다.

익명을 거론한 한 국책연구원 관계자는 "부산저축은행의 캄보디아 PF대출 등은 2009년부터 이미 거론돼 왔던 사항"이라며 "지난해부터 영업정지된 일부 저축은행의 경우도 BIS비율이 현저하게 낮아 저축은행 업계에서 암묵적으로 '더 이상 운영 불가능한 은행'으로 공공연히 거론돼 왔다"고 말했다.

이어 "여러개의 계열사를 거느리고 있는 대형 저축은행의 경우도 이미 지방에 위치한 계열사가 부실하다는 소문이 돌았다"며 "정책당국이 저축은행 문제를 미뤘기 때문에 곪다 못해 터진 것"이라고 덧붙였다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)