최근 미국의 채무불이행(디폴트) 가능성이 고조되고, 유럽 재정위기가 프랑스와 이탈리아, 스페인 등 유로존(유로화를 쓰는 17개국) 경제대국으로 확산될 조짐을 보이며 세계 경제를 위협하고 있지만, 아시아 금융시장은 상대적으로 평온한 분위기다. FTSE아시아태평양지수(일본 제외)는 연초 대비 3% 올랐고, 아시아지역 회사채의 신용위험을 나타내는 i트랙스아시아지수(일본 제외)는 지난해 평균 수준을 유지하고 있다.

|

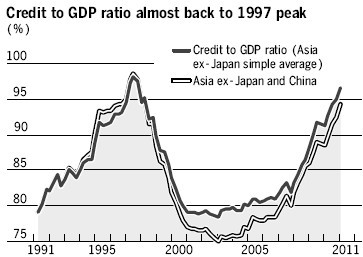

| 아시아 국내총생산(GDP) 대비 대출액 비중(단위 %/검은선 일본 제외/투명선 일본·중국 제외/출처 FT) |

FT는 아직은 아시아 신흥국들이 미국과 유럽 등 서구 선진국들보다는 빚을 내 경기부양 자금을 마련하거나 기준금리를 낮출 여지가 더 크지만, 3년 전 금융위기 때보다는 운신의 폭이 훨씬 줄었다고 지적했다.

오웬 갤리모어 호주뉴질랜드은행(ANZ) 아시아 신용 투자전략가는 "아시아·태평양지역이 금융위기를 이겨낼 수 있었던 것은 정부와 중앙은행이 시장을 안정시킬 조치를 취할 것이라는 확신이 있었기 때문"이라며 "그러나 또다시 험난한 시기를 맞게 되면, 더 이상 의지할 게 남아 있지 않게 될 것"이라고 말했다.

그도 그럴 것이 금융위기에서 아시아 경제를 구해낸 부양조치는 최근 부작용으로 또 다른 위기에 대한 우려를 낳고 있다.

일례로 중국 정부는 금융위기 이후 세계 최대 규모의 부양책을 시행했는데, 이는 인플레이션과 자본시장 과열, 대출 부실화라는 부메랑이 돼 중국 경제를 위협하고 있다. 지난달 중국의 소비자물가는 지난해 같은달에 비해 6.4% 올랐다. 이는 2008년 6월 이후 3년 만에 최대폭 오른 것으로 연초 중국 정부가 정한 목표치 4%를 크게 웃도는 것이다.

FT는 미국 중앙은행인 연방준비제도이사회(연준·Fed)가 추가 부양 가능성과 관련해 시장에서 비판받고 있는 것도 같은 이유 때문이라고 지적했다.

다른 아시아 국가들도 상황은 마찬가지다. HSBC에 따르면 아시아 전체(일본 제외)의 국내총생산(GDP) 대비 대출액 비율은 95%에 달해 1997년 아시아금융위기 때의 절정에 근접했다.

FT는 고속 성장세와 통화 가치 상승에 대한 기대감으로 달러화가 대거 유입되고 있는 상황에서 아시아 경제가 조만간 위험에 처할 가능성은 적지만, 미국이나 유럽이 위기에 처할 경우 아시아가 3년 전과 같은 기세로 위기에서 회복하기는 어려울 것이라고 지적했다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)