하지만 '주식회사 미국'은 '트리플A(AAA)' 등급을 대수롭지 않게 여기고 있는 분위기다. 기업들은 신용등급에 얽매이기보다 부채를 늘려 수익을 더 많이 창출하는 게 이익이 된다고 생각하기 때문이다. 뉴욕타임스(NYT)는 이런 이유로 최근 미국에서는 트리플A 등급을 가진 기업을 찾아보기 어렵게 됐다고 3일(현지시간) 보도했다.

|

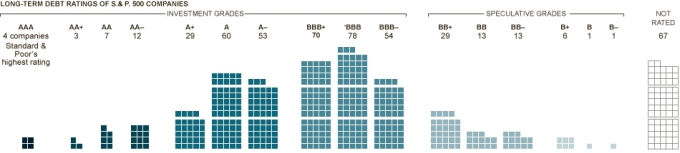

| 미국 스탠더드앤드푸어스(S&P)500 기업 신용등급(등급별 기업수/출처 NYT) |

◇"최고등급은 성장 장애물"…美 트리플A 기업 단 4곳

1980년대 초만 해도 미국에는 최고 신용등급을 가진 비금융기업이 60곳에 달했다. 하지만 2000년에는 그 수가 15곳으로 줄었고, 지금 남아 있는 트리플A 기업은 엑손모빌, 마이크로소프트(MS), 존슨앤드존슨(J&J), 오토메틱데이터프로세싱(ADP) 등 4곳뿐이다.

기업들이 트리플A 등급이 부를 축적하는 데 장애가 된다고 판단, 최고 등급을 포기한 결과다. NYT는 소비자들이 신용카드를 이용해 삶의 질을 높이듯 기업들도 더 많은 수익을 내기 위해 부채를 늘리고 있다고 설명했다. 시장에서도 'AAA'와 'AA' 등급의 차이를 문제 삼지 않기 때문에 신용등급 강등은 기업들에도 타격을 주지 않는다고 NYT는 지적했다.

크리스 오른도프 웨스턴어셋매니지먼트 선임 포트폴리오매니저는 "기업들에게 신용등급 강등은 롤스로이스를 타다 메르세데스로 바꿔 타는 것에 불과해 부끄러워 할 일이 아니다"라고 말했다.

NYT는 차입매수와 인수합병(M&A) 증가, 2008년 금유위기도 기업들이 트리플A 등급을 잃게 되는 계기가 됐다고 덧붙였다.

◇신용등급 강등 리스크 시장 선반영…美도 마찬가지

주목할 것은 신용등급 강등에 무덤덤한 시장의 반응이다. 2009년 봄 버크셔와 GE의 신용등급이 강등됐을 때 이들의 회사채 수익률은 증시 랠리와 맞물려 오히려 수주간 하락했다. 이미 예상된 결과였기 때문이다. 오른도프는 "신평사들은 파티에 항상 늦었다"고 비꽜다.

NYT는 시장에서는 이미 오래 전부터 미국도 더 이상 트리플A 등급을 보유할 자격이 없다고 판단해왔다고 지적했다.

일례로 미 국채의 크레디트디폴트스와프(CDS) 프리미엄은 2009년 초 이미 투기등급(정크) 직전의 기업 수준으로 급등했고, 지금도 신용등급이 두 단계나 더 낮은 미국 치약회사 콜게이트보다 높다. CDS 프리미엄은 채권의 부도 위험을 반영한다.

부채 수준도 미국이 압도적으로 높다. 스탠더드앤드푸어스(S&P)에 따르면 미국의 국내총생산(GDP) 대비 부채 비율은 현재 75%로 2013년엔 84%에 이를 전망이다. 하지만 다른 트리플A 국가들의 부채 비율은 평균 11.4%에 불과하다. 엑손모빌과 ADP의 부채 비율도 각각 20%, 1.8%다.

◇美 신용등급 강등 리스크 아직은…장기화 땐 연쇄충격

J&J는 부채 비율이 92%로 상대적으로 크지만, 미국처럼 신용등급 강등 압력을 받지 않고 있다고 NYT는 지적했다. 앞서 S&P를 비롯한 신평사들은 미국의 국가 신용등급이 강등돼도 미국 기업들이 'AAA' 등급을 잃을 일은 한동안 없을 것이라고 밝힌 바 있다.

문제는 사태가 장기화할 때다. 미 정부의 재정감축 노력이 경제 성장세 둔화로 이어지면 기업들도 타격이 불가피하다. 미국의 국가 신용등급이 아예 강등되면 잠재적으로 전반적인 자금 조달 비용이 늘어나 기업들을 옥죄게 된다.

이른바 '대마불사(too-big-to-fail)' 은행들도 충격을 피할 수 없다. 이들의 신용등급에는 위기재발시 미 정부의 구제 가능성이 반영돼 있기 때문이다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)