이번 금융위기를 촉발한 미국 경기침체와 유럽 재정위기의 본질을 한마디로 설명하면 '부채위기'다.

이번 금융위기를 촉발한 미국 경기침체와 유럽 재정위기의 본질을 한마디로 설명하면 '부채위기'다. 2008년 리먼사태 이후, 미국은 경기부양을 위해 수많은 빚 문제를 더 많은 빚을 내 해결하면서 부채한도를 상향하는 지경에까지 이르렀다.

유럽의 그리스 역시 부채를 과도하게 사용, 더 큰 부채를 통해 이를 해결하려고 했다. 포르투갈, 아이랜드, 이탈리아와 같은 국가들도 높은 채무를 지고 있다. 독일이나 프랑스가 이른바 PIGS 국가들에 엄청난 돈을 빌려주면서 부채위험이 유럽 전역으로 확산될 위기에 처했다.

하지만 부채가 꼭 나쁜 것만은 아니다. 1960년대 한국전쟁의 폐허에서 우뚝 일어설 수 있었던 것은 외국에서 돈을 빌렸기(외화 차입) 때문이다. 그 돈으로 사회기반시설을 조성하고 새로운 설비에 투자하고 사업을 확장했다.

외화차입으로 인한 화폐공급은 재무구조가 건전하고 효율적인 회사와 가계에 자금을 대줬고, 결국 이는 경제성장의 동력으로 이어졌다.

그러나 무분별하게 부채를 쓰면 기업과 가계, 심지어 국가조차도 채무불이행에 빠질 수 있다. 실제로 최근 10년간 한국은 성장에 필요한 자금을 해외부채, 특히 단기부채에 크게 의존해왔다.

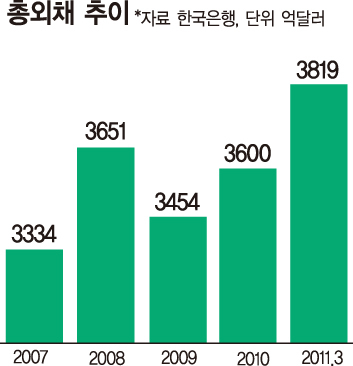

21일 기획재정부에 따르면 우리나라 총외채는 2007년 말 3334억 달러, 2008년 9월 말 3651억 달러, 2009년 말 3454억 달러, 2010년 말 3600억 달러, 지난 3월 말 3819억 달러로 조금씩 증가해왔다.

외환보유액 대비 단기외채 비중은 같은 기간 61.1%, 79.1%, 55.3%, 46.3%, 49.1%로 줄어드는 추세지만, 외환시장 변동성이 매우 크다는 점에서 안심할 수만은 없는 상황이다. 우리가 부채에 주목하는 이유다.

지난 30년간이 부채를 통해 경제를 부흥시키는 시대였다면, 이제는 글로벌 디레버리지(부채축소)의 시대가 왔다. 글로벌 디레버리지가 진행되면 국제 채권자들은 신용을 엄격하게 관리할 것이고, 그러면 차입이 훨씬 어려워진다.

따라서 부채 의존도를 줄이고 전보다 보수적인 운용을 해야 한다. 재정균형이라는 목표를 무리하게 달성하기보다는 세입과 세출을 고려해 건전성을 유지하는 보다 생산적인 논의가 재개되야 하는 시점이라는 것이다.

하지만 100조원에 가까운 가계부채 등 대내적인 어려움이 도사리고 있어 쉽지만은 않을 전망이다. <관련기사 3면>

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)