최근 금융당국과 은행권에서 '신규 가계대출 중단'이라는 극약처방 대신 기존 대출 상환 쪽으로 방향을 바꾸면서 마이너스 대출 수요는 더욱 늘어날 전망이다. 가계대출 억제가 마이너스 대출 증가라는 '풍선효과'를 내고 있는 것이다.

이에 따라 금리 또한 덩달아 오를 가능성이 높아졌다.

22일 한국은행 및 금융권에 따르면 이번 2·4분기 가계신용 잔액이 900조원에 육박하면서 최대치를 기록한 것은 예금은행의 기타 대출이 대폭 증가한 게 주요 요인으로 작용했다.

마이너스 통장 대출을 중심으로 한 예금은행의 기타 대출 잔액은 전분기에 9000억원 줄어들었으나 2분기에는 145조1000억원으로 4조1000억원 늘었다.

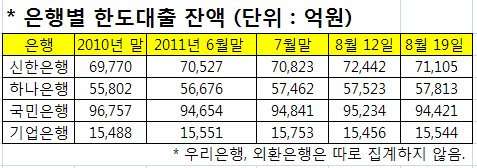

실제로 가계대출이 잠정 중단되기 이전인 지난 12일 현재 신한은행의 한도대출 잔액은 7조2442억원으로 지난해 말(6조9770억원)보다 2600억원 이상 증가했다.

특히 7월 말 7조823억원이던 잔액은 8월에 들어서며 1400억원 급증했다.

신한은행 관계자는 "이 시기의 한도대출 잔액이 증가한 것은 특별한 이유가 있는 것이 아니라 영업활동에 의해 증가한 것"이라고 설명했다.

국민은행은 지난해 말 9조6757억원이던 잔액이 지난 6월 말 9조4654억원으로 다소 줄어들었으나, 7월 말 9조4841억원에서 12일 현재 9조5234억원으로 다시 늘어났다.

한도대출 잔액은 은행권이 가계대출을 잠정 중단한 이후인 19일 현재 중요 은행권에서 오히려 소폭 줄어드는 등 큰 변화를 보이지는 않았다.

그러나 기업은행의 경우 8월 12일 1조5456억원이던 잔액이 대출 중단 이후 1조5544억원으로 소폭 상승했다.

하나은행의 한도대출 잔액 역시 12일 5조7523억원에서 19일 5조7813억원으로 늘었다.

이는 신용대출이 중단되면서 일부 수요가 마이너스 대출 등으로 이동하고 있는 것으로 풀이된다.

금융당국은 지난 주말 은행권에 "신규 가계대출을 중단하지 말고 기존 대출을 줄여 가계대출 증가 속도 가이드라인(직전월 대출의 0.6%)을 맞추라"는 주문을 했다.

은행권에서 가계대출 억제 움직임이 지속되면 마이너스 대출로의 수요 이동이 확산될 수 있다. 향후 풍선효과와 더불어 금리인상 가능성도 배제하지 않을 수 없는 상황이다.

이병윤 금융연구원 연구위원은 "그동안 많은 은행들이 우대금리 등의 혜택으로 대출고객들을 끌어오려고 했는데 이 같은 영업활동이 억제되면 금리혜택이 사라질 것"이라며 "그렇게 될 경우 실질적인 금리부담이 높아질 수 있다"고 말했다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)