(아주경제 이명철 기자) 지난 18일 7곳의 저축은행이 영업정지된 이후 부동산 프로젝트 파이낸싱(PF)사업의 근본적인 대책이 필요하다는 주장이 제기되고 있다.

19일 금융감독원에 따르면 영업정지를 당한 저축은행 중 올 1분기 실적을 공시한 토마토·제일·제일2·프라임저축은행의 공시를 살펴본 결과, PF대출 건전성이 크게 악화된 것으로 나타났다.

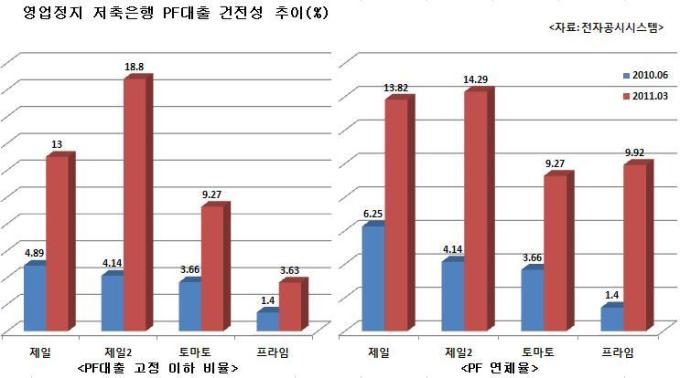

저축은행의 PF 건전성 분류는 정상, 요주의, 고정, 회수의문, 추정손실 등으로 나눠져 있다. 이중 4개 저축은행의 고정 이하 PF 대출 비율은 지난해 6월말 1.40~4.89%대였으나 6개월이 지난 올 3월말 현재 3.63~18.8%까지 치솟았다.

토마토저축은행의 경우 지난해 6월말 0원이었던 고정, 회수의문 금액은 올 3월말 기준 각각 121억900만원, 152억2400만원으로 크게 늘어났다. 정상 PF대출은 같은 기간 2802억8900만원에서 874억3300만까지 감소했다.

PF대출 비중이 컸던 제일저축은행은 3월말 기준 정상 PF대출액은 2015억5500만원으로 지난해 6월말 4547억6400만원보다 2500억원 가까이 줄었다. 반면 343억6500만원이던 요주의 금액은 같은 기간 2391억2300만원으로 7배 가량 상승했다.

이들 4개 저축은행의 연체율도 같은 기간 1.40~6.25%에서 9.27~14.29%대로 큰 상승폭을 보였다.

전문가들은 이번 구조조정으로 향후 신용보강을 위해 신규 대출 억제와 기존 대출에 대한 만기연장이 제한될 것으로 내다봤다.

특히 경기가 여전히 불확실한 상황에서 인수가 불발된 PF사업장은 최악의 경우 ‘공중분해’까지도 이어질 수 있다고 경고했다.

한 건설사 관계자는 “대책 마련을 요구하고 싶지만 결국 우리 회사의 사업장이 부실하다고 광고하는 셈이어서 ‘벙어리 냉가슴’ 앓는 형국”이라고 하소연했다.

금융위원회 중소금용과 서재홍 팀장은 “PF대출은 이번 영업정지의 주원인 중 하나”라며 “해당 PF사업장은 정상화 여부를 판단해서 캠코 인수 등의 방향을 모색할 것”이라고 밝혔다.

PF대출이 큰 비중을 차지하는 저축은행과 이들 제2금융권 대출에 중점을 두고 있는 건설업계의 구조적 문제도 개선돼야 한다는 지적도 나왔다.

건설산업연구원 두성규 박사는 “중견 건설사들의 경우 제1금융권 대출이 힘들어 제2금융권에 의존할 수밖에 없고, 저축은행도 다양한 수익 창출을 하지 못해 PF대출에만 몰리는 구조”라며 “이러한 PF사업구조 자체에 대한 근본적인 검토가 필요하고 사업장의 엄격한 심사로 은행 지원도 이뤄져야 한다”고 주장했다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)