일부 종목들은 1분기 부진한 실적을 기록할 것으로 전망된 것에 발목이 잡혔다.

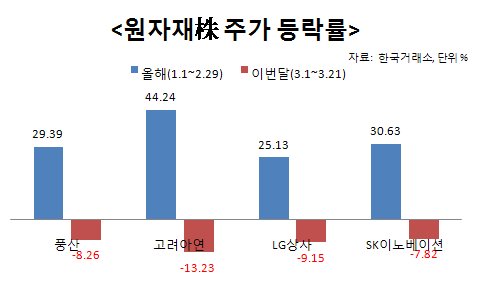

21일 유가증권시장에서 금과 은의 수혜주로 대표되는 고려아연 주가는 이달 들어 13.23% 가량 떨어졌다. 지난 1~2월에 44.24% 치솟았던 주가와는 정반대 모습이다. 지난 1~2월에 956억원 이상 사들였던 기관투자자들이 3월 들어 993억원 '팔자'세를 보이고 있고, 외국인도 1~2월 173억원 순매수에서 이달 들어 20억원 매도로 돌아섰다.

구리 수혜주로 손꼽히는 풍산도 1~2월에는 29.39% 주가 상승률을 기록했지만, 3월 이후로는 8.26% 하락으로 집계됐다. 석탄수혜주로 지목되는 LG상사도 상황은 비슷하다. 1~2월 25.13% 급등했지만 이달 들어서는 9.15% 하락했다. 이란발 리스크에 민감하게 영향을 받아왔던 정유주 SK이노베이션 역시 연초이후 3월 이전까지는 30.63% 오르다 3월 들어 7.82% 추락했다.

이러한 부진은 1분기 실적에 대한 우려감 영향으로 풀이됐다. 유로존 위기와 중국의 긴축 등 세계 경기 부진, 이에 따른 비철금속 가격 하락으로 실적 부진이 불가피하기 때문이다.

김경중 유진투자증권 연구원은 "올 들어 풍산이나 고려아연 등 원자재주의 주가가 큰폭으로 상승한 이유는 비철금속 가격이 많이 상승했기 때문"이라면서도 "하지만 1분기 실적이 저조할 것으로 예상되며 이에 대한 실망감으로 주가가 많이 떨어지고 있다"고 설명했다.

2분기부터는 원만한 주가 흐름을 보일 전망이다.

김 연구원은 "2분기부터 고려아연과 풍산 등 철강금속의 주요 종목들은 성수기로 진입하는 과정에서 점진적으로 판매량이 증가하고 수익성은 회복될 전망"이라며 "미국의 점진적인 경기회복과 유로존 금융위기 확대 해소 노력 등에 이어 하반기에는 중국의 경기부양조치 전망 덕에 영업이익은 1분기보다 증가할 것"이라고 내다봤다.

SK이노베이션에 대해서는 최근 유가상승에 대한 우려로 제기된 주가 조정은 과도하다는 게 전문가들 의견이다.

안상희 대신증권 연구원은 “최근 1개월 중 국제유가 급등 우려로 국내 정유사들의 주가 조정이 이어지고 있다”며 “하지만 이는 글로벌 정유사들이 받는 주가 조정에 비해 과도하고, SK이노베이션의 경우 성장 모멘텀으로 평가받는 석유개발(E&P) 부문에서의 기업인수 건이 지속적으로 진행되며 하반기 중 가시적 성과가 예상된다”고 말했다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)