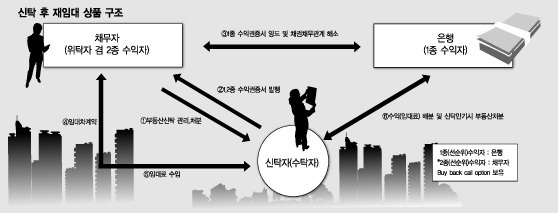

당초 검토했던 '세일 앤드 리스백(Sale & lease back·매입 후 재임대)' 방식이 아닌 '트러스트 앤드 리스백(Trust & lease back·신탁 후 재임대)' 방식이다.

대상자 선정에 대한 형평성 우려, 수혜자가 소폭에 그칠 수 있다는 점, 또한 전 금융권으로 확산되지 않으면 영향이 미미할 것이라는 지적이 뒤따른다. 그러나 일단은 민간 금융회사에서 부채를 줄이고자 팔을 걷고 나선 시도에 대해서는 긍정적이라는 평가다.

◆ 경매보다 은행 부담 줄어…실효성은 좀더 지켜봐야

우리금융경영연구소 관계자는 "매입 대신 신탁 계정을 활용하게 되면서 은행이 감당하는 비용은 신탁수수료(약 0.05%포인트) 정도다"라면서 "대출채권과 채무관계에서 은행이 수익자가 되면서, 상대적으로 부실채권에 대해 쌓아야 할 충당금 규모도 줄어들 수 있는 구조"라고 설명했다.

우리금융의 이 같은 시도에 대해 한국금융연구원 김동환 선임연구위원은 "현재로서는 이 방안 외에 다른 방안이 없다"고 말했다.

이어 김 연구위원은 "신탁을 활용하면 매매를 동반하지 않기 때문에 부동산시장의 하드 랜딩(경착륙)을 막을 수 있다"고 덧붙였다.

문제는 이 방안이 하우스푸어의 실질적인 구제책이 될 수 있느냐다.

우리금융의 이 구제책 대상은 우리은행에서만 주택담보대출을 받은 700여가구에 우선 적용된다. 대부분 집을 경매에 넘겨도 빚을 갚기 어려운 '깡통주택' 소유자가 수혜를 받을 전망이다. 초기 대출 규모도 총 900억원으로 한정해 실제 수혜가구는 하우스푸어의 일부에 그칠 것이라는 지적도 있다.

우리금융 관계자는 "일단은 초기 시행 대상을 이렇게 잡은 것뿐, 향후 경남은행과 광주은행 등 계열사로도 확대할 것"이라고 말했다.

은행권으로 이 방안이 확산되기까지는 아직까지 시간이 필요할 것으로 보인다.

서진원 신한은행장과 김종준 하나은행장이 이에 대해 "아직까지 연구하는 단계"라고 밝힌 것도 같은 맥락이다. 민병덕 국민은행장은 최근 세일 앤드 리스백 등 하우스푸어 구제방안에 대해 "일부에서 도입한다고 해서 될 일은 아니며, 은행권 공동출자 등의 방안이 검토돼야 한다"고 말했다.

◆ 부동산 전문가들 "채무자 부담 여전히 높아"

부동산 전문가들은 다소 아쉽다는 입장이다. 하우스푸어를 구하겠다고 우리금융이 총대를 멨지만, 주택담보대출 계약 당사자인 은행과 채무자가 리스크를 함께 안는 것이 아닌, 여전히 채무자의 몫이 크기 때문이라는 설명이다.

박상언 유앤알컨설팅 대표는 "민간주도로 나섰다는 점에서 우리금융의 실험정신은 인정할 만하지만 하우스푸어에 대한 구제방안이라고 하면 어느 정도 리스크를 분담해야 한다"며 "임대료인 월세를 매달 받아서 손해를 입지 않겠다는 것일 뿐 은행의 공적기능을 감안하면 그 이상의 평가를 주기는 힘들다"고 지적했다.

초안을 더 다듬어야 한다는 지적도 있었다. 두성규 건설산업연구원 실장은 "하우스푸어가 자칫 금융위기로까지 번질 수 있기 때문에 채권자는 적게 받고 채무자는 성실히 임대료를 납부하는 구조가 정착돼야 한다"며 "이 제도가 본 취지에 맞게 운영되려면 채무자가 나중에 계약조건이 변경되는 등 위험에 노출되지 않도록 해야 한다"고 말했다.

이어 두 실장은 "하우스푸어 대책을 독자노선으로 갈 것이 아니라 여타 은행들과도 협의해 펀드를 조성하거나 다른 전담 금융기관이 맡아서 하는 등 보완책이 필요할 것으로 보인다"고 조언했다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)