|

수익률 비교 기준이 불명확한 상황에서 화들짝 놀란 고객들의 계약 해지 문의가 잇따르고 있기 때문이다.

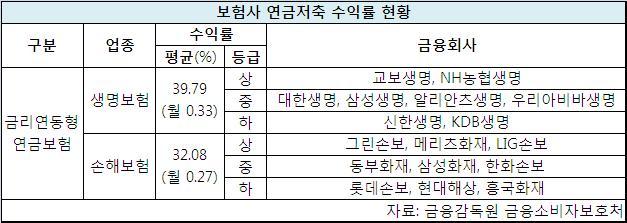

16일 금융감독원 금융소비자보호처가 발간한 ‘금융소비자 리포트 – 제1호 연금저축’에 따르면 연금저축상품 판매 기간이 10년 이상인 국내 주요 보험사의 금리연동형 연금보험 수익률은 평균 35.94%였다.

은행의 채권형 연금신탁(41.54%)이나 자산운용사의 채권형 연금펀드(42.55%)에 비해 낮은 수익률이다.

업종별로는 생명보험사의 연금보험 수익률이 39.79%로 손해보험사 32.08%에 비해 7.71%포인트 높았다.

금소처는 연금보험 수익률을 높은 보험사(상), 중간인 보험사(중), 낮은 보험사(하)로 나눴다.

연금보험 수익률이 ‘상’에 해당하는 보험사는 교보생명, NH농협생명, LIG손보, 메리츠화재, 그린손보 등 5곳이었다.

반면 신한생명, KDB생명, 현대해상, 흥국화재, 롯데손보 등 5개 보험사의 수익률은 ‘하’로 분류됐다.

금소처의 이 같은 비교에 수익률이 중간 이상인 보험사들과 그렇지 않은 보험사들의 표정이 엇갈렸다.

수익률이 낮은 보험사들은 어떠한 상품을, 어떠한 시기를 기준으로 비교하느냐에 따라 수익률이 달라질 수 있다는 점을 들어 반발했다.

실제로 이번 금융소비자 리포트는 연금저축상품 판매 기간 외에 다른 비교 기준을 명시하지 오해의 소지를 안고 있다.

수익률이 높은 것으로 나타난 보험사들조차 비교 기준에 대해서는 아무런 설명을 내놓지 못하고 있는 형편이다.

일각에서는 각 업계의 1위사인 삼성생명과 삼성화재의 수익률이 ‘중’에 속한 만큼 ‘하’에만 속하지 않으면 합격점이라는 얘기까지 나오고 있다.

한 보험사 관계자는 “일부 보험사의 경우 연금보험 운영 초기 이차 배당이 발생하지 않아 상대적으로 수익률이 낮아 보일 수 있다”며 “소비자들의 합리적 선택에 도움을 주겠다던 금융당국이 오히려 혼란만 부추긴 셈”이라고 말했다.

또 다른 보험사 관계자는 “10년 전 계약 단 건을 놓고 수익률을 비교하기 보다는 3, 5, 7, 10년 등 다양한 시기별 비교가 필요하다”고 전했다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)