아주경제 이수경 기자= 은행권 예금금리가 조금씩 아래로 향하고 있다. 바야흐로 초저금리 시대다.

예금이율에 따른 수익을 기대하기 어려워지면서, 장차 소비자들의 저축률에도 악영향을 미칠 것이라는 예상이 나온다.

17일 은행권에 따르면 하나은행이 이날부터 정기예적금 금리를 약 0.1% 인하했다. 지난 11일 한국은행이 기준금리를 0.25%포인트 낮춘 데 따른 것이다. 이에 따라 1년 만기 369정기예금 금리는 종전 3.4%에서 3.3%가 됐다.

신한은행은 민트정기예금과 파워맞춤정기예금 등 정기예금을 비롯해 신한월복리적금 등 적립예금 일부 상품을 가입기간 2년 이상부터 최소 0.05%에서 0.25%까지 인하했다. 이에 따라 2년 만기 민트 정기예금의 금리는 2.95%, 3년 만기 신한 월복리적금은 3.80%가 됐다.

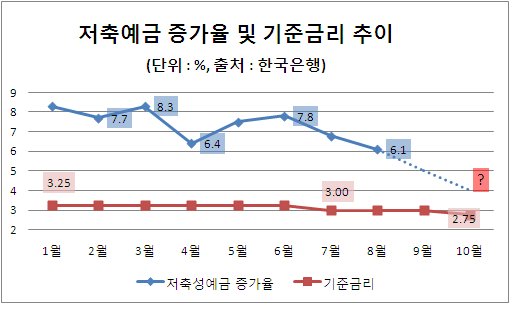

한은은 지난 7월과 10월 두 차례에 걸쳐 기준금리를 총 0.50%포인트 내렸다.

이미 7월 기준금리 인하에 맞춰 은행권이 일제히 예금금리를 내렸기 때문에 현재로서는 금리 인하 폭이 크지 않다. 우리은행과 국민은행은 금리인하 조치를 하지 않았다. 다만 향후 추이를 보고 금리 변동을 결정한다는 방침이다.

문제는 앞으로다. 장기불황이 지속될 것으로 예상되면서 금리가 더 내려가면 이율의 매력이 떨어져 저축률 하락을 부추길 수 있기 때문이다.

현재 주요 시중은행들의 정기예금 금리는 3.0~3.5% 수준으로 사실상 4%대는 찾기 어려워졌다. 15.4%의 이자소득세와 지난달 2.0%를 기록한 소비자 물가상승률을 감안하면 실질금리는 연 1%대다. 장차 금리가 지속적으로 낮아지면 실질금리가 또 다시 마이너스로 떨어질 가능성도 있다는 얘기다.

8월말 현재 저축성예금은 884조9000억원으로 전년동기보다 6.1% 증가한 수준이다. 마땅한 투자처를 찾지 못해, 조금이라도 높은 이율을 찾아 은행 예적금에 수요가 몰리는 것이다. 하지만 이는 올 1월 증가율인 8.3%보다 떨어진 수치다.

현대경제연구원의 이준협 연구위원은 "금리 인하는 이자소득으로 살아가는 노년층이나 퇴직자의 생활을 어렵게 만들 수 있으나, 대출금리도 덩달아 인하되기 때문에 대출 이자가 많은 이들에게는 이자상환부담을 줄여주는 장점이 있다"면서 "다만 예금금리가 더 빨리 떨어지므로 영향을 미치는 속도는 각각 다를 것"이라고 설명했다.

전문가들은 당분간 뾰족한 대안이 없기 때문에 저축 상황이 현 수준에 머무를 것으로 보고 있다. 전효찬 삼성경제연구소 수석연구원은 “금리가 낮아지면 저축률은 떨어지지만, 현재로서는 별다른 투자 대안이 없기 때문에 예금이 다른 투자처로 옮겨가는 속도는 더딜 것”이라고 말했다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)