그러나 대선 후보들이 제시하는 해법들이 대부분 재정부담 및 금융부실를 불러올 가능성이 높은데다 또 다른 사회적 위기를 낳을 수 있다는 분석이 나오고 있다. 특히 빚을 일방적으로 탕감해주는 가계부채 대책은 금융질서를 무너뜨릴 것이란 지적이다.

13일 금융권에 따르면, 각 후보진영은 가계부채 및 신용불량자 증가 등에 대해 금융권의 책임론을 강조할 뿐만 아니라, 제마다 입·출금 수수료 인하와 이자율 인하 공약을 제시하고 있다.

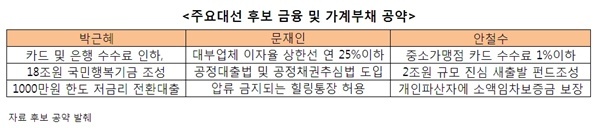

박근혜 새누리당 후보는 영세 상인의 표심을 잡기 위해 카드 수수료와 은행 수수료 인하를 내걸었다. 안철수 무소속 후보도 중소가맹점의 카드수수료를 1% 이하로 낮추겠다는 구체적인 수치까지 내밀었다.

그러나 이에 대해 제2금융권 관계자는 “이자율을 인하하면 대부업체에서는 상환능력이 좋은 사람에게 우선 대출을 하는 등 대출에 제한을 둔다”며 “저신용자들은 결국 불법 사채시장으로 내몰리게 되는 부작용을 낳을 것”이라고 지적했다.

각 후보들의 가계부채 해법 역시 은행권에서는 적잖은 부담으로 받아들이고 있다.

박 후보는 최대 18조원 규모의 ‘국민행복기금’을 설치하겠다고 공언했다. 문 후보는 ‘피에타 3법’ 제정을 골자로 개인회생기간을 5년에서 3년으로 단축하고, 주택담보대출을 갚지 못했을 경우에도 채무자의 주택을 임의 경매하는 것을 금지했다. 안 후보 역시 패자부활을 위한 2조원 규모의 ‘진심 새출발 펀드’를 조성하는 것을 골자로 한 가계부채 대책을 내놨다.

그러나 이들 공약은 모두 빚을 탕감해주는 수준에 그쳐 ‘포퓰리즘 공약’이라는 비판이 일고 있다.

오정근 고려대 경제학과 교수는 “가계부채에 대한 심각성을 인식하는데는 공감하지만, 세 후보의 가계부채 대책은 모두 정부와 금융권이 책임을 떠안는 수준에 그친다”며 “채무자들의 도덕적 해이를 어떻게 방지할 것인지에 대한 고민은 없다”고 지적했다.

각 후보들이 내세운 가계부채 대책은 시장 질서를 심각하게 왜곡할 수 있다는 의견도 나온다. 인위적으로 대출 금리를 낮추면 수요가 늘어나면서 가계 부채의 규모만 키우고 금융사의 건전성도 흔들릴 수 있다는 것이다.

여기에다 경제민주화가 이슈로 떠오르면서 정치권과 당국은 금융권에 대한 감시와 요구 수준도 높아지고 있다. 누가 대통령이 되든 서민금융 역할론에 대한 압박은 한층 커질 것이란 뜻이다.

한 시중은행 관계자는 “가뜩이나 현 정부도 (서민대책 마련에) 금융사를 쥐어짜서 부담됐는데, 차기 정권은 이보다 더 한 금융정책을 예고하고 있어 금융권이 긴장하고 있다”고 전했다.

또 다른 시중은행 관계자 역시 “서민을 위한 대출상품이 전체 대출에서 차지하는 비율은 얼마 되지 않는다”며 “다만 기본적으로 회수율이 떨어지므로 일방적으로 규모를 늘리면, 중장기 성장 기반이 훼손돼 금융시장 전반에 악영향을 미칠 수 있다”고 말했다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)