다만 전문가들은 금 투자 수익률이 국제 금가격 및 원·달러 환율 변수에 의해 결정되므로 두 가지 변수를 모두 고려해 투자해야 한다고 조언한다. 또 실물과 달리 배당소득세 15.4%를 내야 하는 만큼, 포트폴리오 다변화의 일종으로 투자할 것을 권했다.

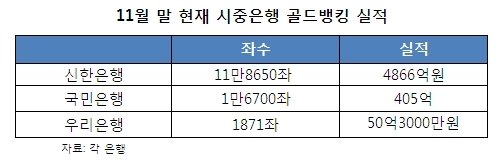

4일 은행권에 따르면 올해 들어 11월 말 기준 시중은행의 골드뱅킹 잔액은 5320억원으로, 23만좌를 넘었다.

골드뱅킹에 대한 관심이 이어지고 있는 것은 국제 금값이 지난해 9월 온스당 1900달러로 정점을 찍은 뒤 하락추세를 이어가다 6월 이후 계속 반등세에 있기 때문이다. 국제 금값은 최근 1720~1730달러 선을 유지하고 있다.

특히 전문가들은 내년에는 금값이 더 오를 것이라고 보고 있다. 이윤교 토러스투자증권 연구원은 "금값은 미국 연방준비제도(연준)의 총자산 증가세와 유사한 흐름을 보이며 상승하고 있다"면서 "QE3가 본격화되면 상승폭이 커질 수 있다"고 내다봤다.

앞서 뱅크오브아메리카(BoA) 메릴린치는 금값이 오는 2014년까지 36% 급등해 1온스에 2400달러 선을 기록할 것이라는 관측을 내놓기도 했다.

그러나 골드뱅킹 상품의 단점도 있다. 골드뱅킹에 투자해서 이익을 얻는 경우는 실물과 달리 배당소득세 15.4%를 내야 한다.

삼성증권 투자컨설팅팀 관계자는 "해지 때 매매차익에 대해 15.4%의 세금이 붙는다"며 "금을 팔고 난 후 차익이 10만원이라면, 내야 하는 세금은 1만5400원"이라고 말했다.

금값은 환율의 영향을 많이 받는다는 점도 유의사항이다. 골드뱅킹은 통장에 돈을 넣으면 은행이 시세만큼 금을 적립해주는 방식으로 운용된다. 국제 시장에서 달러로 거래되기 때문에 가격이 아무리 올라도 원·달러 환율이 떨어지면 수익성도 그만큼 낮아지게 된다. 또 투자상품이다보니 '예금자보호법'의 적용도 받지 못해 원금 손실 가능성도 잠재돼 있다.

우리은행 상품개발부 관계자는 "저금리 기조가 장기화된다고 볼 때 자산의 포트폴리오를 다변화하는 측면에서 단기수익보다는 1~2년 투자해 장기수익을 노려야 한다"며 "자산의 일부(10% 안팎)를 투자하는 것이 적절하다"고 조언했다.

한편, 국내 골드뱅킹 시장점유율 1위를 유지하고 있는 신한은행에는 'U드림골드모어'와 '골드리슈금적립'이 있다. 고객들은 매입한 금을 실물로 인출할 수도 있고, 돈으로 인출할 수도 있다. 또 고객이 설정한 목표가격이나 위험가격에 도달하면 문자메시지로 안내해준다.

이 중 U드림골드모어는 온라인 전용이다. 예약매매 서비스를 통해 목표가격에 도달하면 자동매도나 자동매입을 할 수 있다.

우리은행은 '우리골드투자'와 '우리골드적립투자' 상품을 판매 중이다. 우리골드투자는 금에 투자하는 자유입출식 상품이고, 우리골드적립투자는 월 단위로 가입하는 적금형태 상품이다. 이 상품들도 SMS서비스와 반복매매서비스가 가능하다.

국민은행의 'B골드투자통장'은 거래 시점의 국제 금 가격과 원·달러 환율에 의해 결정되는 거래가격에 따라 원화로 자유롭게 입출금할 수 있는 상품이다. 신규 가입 땐 1g 이상 예치한 후 0.01g 단위로 거래해야 한다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)